La FNO et l'UNCAM ont signé leur 20ème avenant à la convention des orthophonistes libéraux. Vous trouverez le texte officiel ici :

https://www.fno.fr/wp-content/uploads/2023/06/scan20230622151913.pdf

La mesure phare est bien entendu le passage de l'AMO à 2,60 €, et même 2,72 dans les départements d'Outre-Mer.

Une augmentation de l'AMO, c'est comme une baignade dans une eau à 20°C sur la Côte d'Albâtre : quelque chose qu'on espère avec ardeur, mais qu'on ne voit quasiment jamais.

Alors oui, +4% sur notre lettre-clé, un an seulement après le saupoudrage de l'avenant 19, c'est une divine surprise. Vous pouvez voir ou revoir la vidéo short de Mme Degiovani :

Passé le moment d'émotion, on a vite vu fuser les commentaires. Examinons le verre à moitié vide, le verre à moitié plein, puis les questions que tout ceci soulève.

Le verre à moitié vide

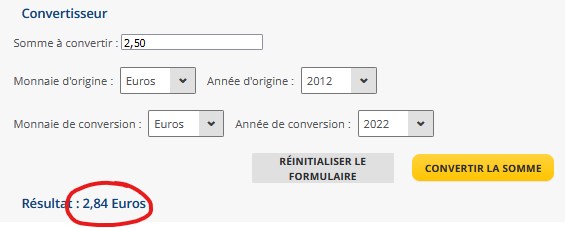

L'AMO avait déjà pris 4% en 2012. Depuis lors, l'inflation a été de 13 % et nous devrions en être à 2,84 € d'après l'Insee :

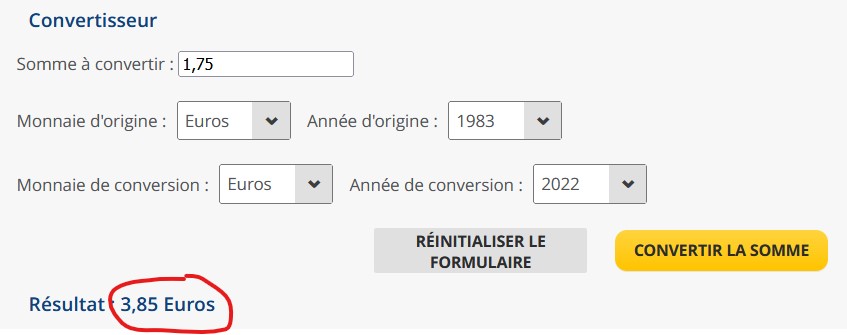

Plus amusant encore, revenons à la première année de décrochage de l'AMO, 1983 :

Bien entendu, cela n'inclut pas les petites hausses de cotations et les mini-forfaits. J'ai tenté d'approcher la vérité de notre décrochage dans cet article :

https://orthogestion.blogspot.com/2021/10/pouvoir-dachat-des-orthophonistes-ou-en.html

En fait, le plus piteux, c'est le fait que nous soyons heureux d'obtenir 4% quand l'inflation est à 6, tout en sachant qu'on n'obtiendra probablement rien avant la vraie négociation conventionnelle de 2027. On voit à quel point nous avons intégré le décrochage dans notre identité professionnelle, pendant que le pouvoir d'achat global des Français progressait (source : Insee).

Allons, l'heure n'est pas à la déprime, passons au verre à moitié plein !

Mettons-nous dans la peau d'une jeune orthophoniste qui savoure déjà la beauté de l'exercice libéral :

- 1er train de hausses de l'avenant 19 en 2022

- 2ème train le 1er juillet 2023

- Avenant 20 en janvier 2024 alors qu'on pensait que plus rien ne se passerait pendant 5 ans.

- Aucune contrepartie ! Pas besoin de dormir dans les locaux de la CPTS un week-end sur deux, ni de se promener avec un T-shirt "I love my CPAM".

Il y a de quoi s'inscrire à la "team ravies de la crèche", comme on peut le lire chez les Paramedicools :

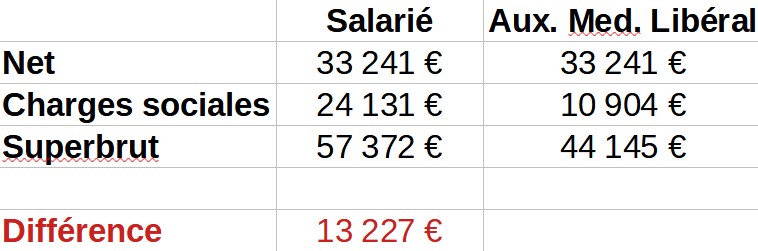

Retour à l'hiver 2024 : ça fera combien ?

Si on prend la recette brute moyenne des orthophonistes avant le covid, ça donnera ceci (source : AGAO) :

57 259 x 2,60 / 2,50 = 59 549 €

Gain : 2 290 €

Arrondissons à 2000, parce que dans cette recette il n'y a pas que de l'AMO : il y a les petits forfaits, et peut-être aussi des indemnités de déplacements.

Calculons le net, maintenant. Je vous ai expliqué récemment que le revenu moyen des orthophonistes aboutissait généralement à un taux marginal de 53% quand on cumulait l'impôt sur le revenu, l'Urssaf et la Carpimko.

2000 - 53 % = 940 €, soit 78 € nets par mois.

Les questions

Cette hausse inattendue a vraiment un côté étrange :

- Pourquoi diable l'Etat (dont la sécu n'est plus qu'une annexe) nous accorde-t-il ce qu'il nous refusait depuis tout ce temps ? On ne voit pas le gain politique, à quatre ans des élections.

- Pourquoi avons-nous obtenu plus que les autres auxiliaires médicaux ? On ne va pas s'en plaindre, mais il est toujours intéressant de comprendre.

- La mobilisation des syndicats a-t-elle vraiment été un élément déclencheur, ou est-ce une décision purement politique liée à une crainte de voir les paramédicaux fuir face à l'inflation ?

- Mme Degiovani présente ses nouveaux dossiers prioritaires. On sent que l'AMO est à nouveau gelé pour un bout de temps, puisqu'il n'y figure pas. Mais la FNO a-t-elle d'ores et déjà grillé ses cartouches pour 2027 ?

- La réapparition de tarifs avec des centimes va-t-elle pousser massivement les orthophonistes vers le tiers-payant total ?

Certaines questions resteront probablement sans réponse, au moins pour les orthophonistes de base comme votre serviteur.

Alors savourons.

Tout ce qui dépasse zéro est une bonne nouvelle, surtout quand il ne faut pas renoncer à une liberté !