Si vous utilisez Orthoscribe, vous avez sûrement remarqué que dans la dernière version (j'ai la 1.3.19), les commentaires quantitatifs ont disparu :

Avant, il y avait des phrases du style "A l'épreuve unique de closure de mots, Dylan se situe sous la moyenne définie pour son âge et sa classe". Le logiciel ne pouvait pas se montrer plus précis, bien évidemment.

Mais du coup, on sentait bien que c'étaient des phrases générées par une machine. Je les retirais systématiquement pour les réécrire, afin de ne pas passer pour un dilettante auprès d'un éventuel lecteur. On ne sait jamais, certains comptes rendus de bilans orthophoniques sont peut-être lus ?

Je suppose que je n'étais pas le seul à réécrire mes commentaires quantitatifs, sinon le développeur les aurait laissés. Quoi qu'il en soit, ils ont disparu.

Mais peut-être que ça vous embête ? Si oui, voici comment les remettre.

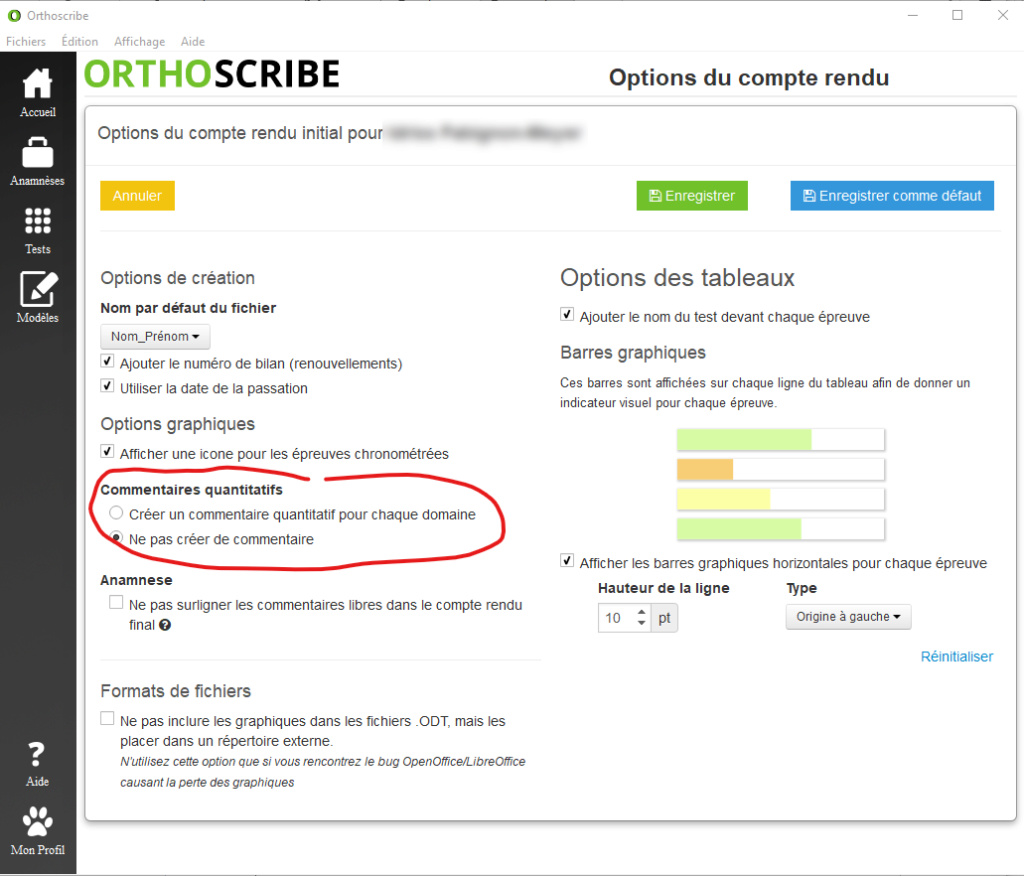

Au moment de générer le compte rendu, cliquez ici :

Puis cochez "créer un commentaire qualitatif pour chaque domaine" :

Finissez en cliquant sur "Enregistrer comme défaut" si vous voulez que ce soit toujours comme ça pour vos futurs comptes rendus. Vous constaterez alors le retour des phrases automatiques :

Et vous, utilisez-vous ces phrases automatiques ? N'hésitez pas à venir en discuter sur le groupe Facebook (cliquez ici) ou sur le forum Orthogestion (ici). Vos avis et vos manières de procéder m'intéressent. Merci d'avance !

Simple, basique (comme dit Orelsan). Il suffit de remplir trois conditions :

Encaisser moins de 70 000 € de recette en 2019 (case AG de la déclaration 2035). En 2020 ce sera 72 600 €. Si vous avez démarré votre activité l'an dernier, il faut faire un prorata temporis.

Renoncer au régime Micro-BNC, donc choisir de faire une comptabilité en bonne et due forme, avec une déclaration 2035. Si vous voulez en savoir plus sur le Micro-BNC, j'ai écrit ceci.

Adhérer à une association de gestion agréée (AGA).

Depuis que le gouvernement a doublé le plafond du régime Micro-BNC, la grande majorité des paramédicaux peut satisfaire ces critères sans problème.

Vous faites partie des heureux élus ? Si oui, pour vous inciter à faire une vraie compta, le fisc vous propose une niche fiscale : il vous rembourse les deux tiers de vos frais d'AGA et de comptabilité : les honoraires d'un éventuel comptable, la cotisation à votre AGA, les frais de fournitures ou encore l’abonnement à un logiciel de comptabilité comme Georges (source : Georges lui-même) ou Self-Med.

Quelques précisions :

Il s'agit d'une réduction d'impôt, et non d'un crédit d'impôt. Cela signifie que si vous n'êtes pas imposable, ce dispositif ne vous sert à rien, il vaut mieux continuer à déduire ces frais classiquement dans la 2035 pour abaisser vos prélèvements URSSAF et CARPIMKO. C'est ce que font aussi ceux qui dépassent les 70 000 € de recette. Mais ils n'ont pas le choix.

La réduction sera de 915 € maximum, soit 1373 € dépensés. Si vous avez une activité secondaire qui est aussi en bénéfice non commercial, les 915€ englobent les deux activités.

On peut déduire ce qui dépasse ce plafond, pour avoir un double effet Kiss Cool.

Concrètement, on fait comment ?

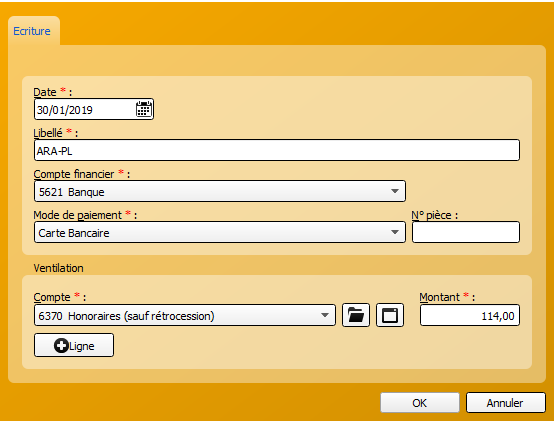

Je vais prendre l'exemple de la cotisation à l'ARA-PL du Nord-Pas-de-Calais, qui est l'une des plus basses de France : 114 €. Notez qu'on peut y adhérer sans habiter dans cette région. C'est d'ailleurs mon cas : je vis en Normandie, qui est indubitablement la plus belle région du pays (bon ok, il faut aimer la brume en août).

Imaginons que vous ayez payé vos 114 € le 30 janvier 2019. Vous avez ce type d'écriture dans votre compta (je vous montre avec Orthomax), qui permet de déduire la facture :

Les 114 € se retrouvent alors sur la ligne 21 de la déclaration 2035 : "Honoraires ne constituant pas des rétrocessions". C'est là où s'arrêtent ceux qui n'ont pas droit à la niche fiscale. Mais si vous y avez droit, vous pouvez continuer.

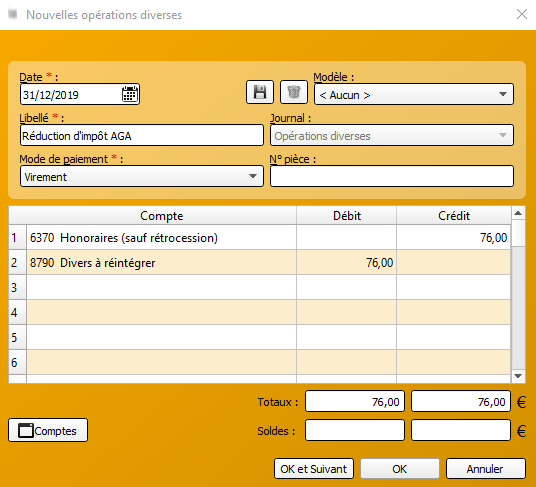

Commencez par virer 2/3 de la dépense dans "Divers à réintégrer" pour les sortir des déductions de la 2035. C'est ici que le plafond est de 915 €, notamment si vous avez un comptable. Mais dans ce cas, c'est probablement lui qui se charge de vous faire bénéficier de cet avantage fiscal et vous n'êtes pas en train de lire cet article ;-)

Vous remarquerez que la compta fonctionne étrangement : pour retirer les 76 euros, on les met dans la colonne "crédit". On débite "divers à réintégrer" pour équilibrer l'opération diverse.

Les 76 € se retrouvent donc sur la ligne 36 de la 2035 : "divers à réintégrer". Du coup, vous ne déduisez plus qu'un tiers.

Mais fin mai ou début juin, quand vous faites votre déclaration perso, remettez les 76 € dans la case 7FF. Et notez "1" dans la case 7FG si vous n'avez qu'une "exploitation".Ces cases se trouvent dans la partie "2042 C Pro".

Quand vous recevrez votre avis d'imposition pendant l'été, vous devriez y voir une réduction de 76 €.

Récapitulons.

L'Etat vous rembourse 2/3 de vos frais d'AGA et de comptabilité.

Vous avez aussi déduit 1/3 de la dépense dans la 2035. Si vous êtes dans la tranche marginale à 30 %, vous en récupérez environ la moitié en impôt et en charges sociales.

Au total, cette dépense vous aura réellement coûté 1/6 de sa valeur :

114 / 6 = 19 €

Voilà comment on arrive à une AGA qui coûte 19 € par an, donc 1,58 € par mois!

Il suffit d'aller à l'ARA-PL du Nord-Pas-de-Calais pour avoir un tarif canon, puis d'utiliser la niche fiscale (et de ne pas dépasser 70 000 € de recette). Vu comme ça, le rapport qualité/prix de l'AGA devient excellent.

Comme vous le voyez, cette réduction d'impôt s'avère beaucoup plus puissante que

la déduction classique dans la 2035. C'est vraiment une aubaine à

saisir si vous y avez droit.

Un article court, aujourd'hui, pour vous expliquer comment empocher les "aides à l'équipement informatique du cabinet professionnel".

Vous le savez sûrement, nous avons droit à une obole de la sécu si nous télétransmettons nos feuilles de soins. Ca date du début des années 2000. La sécu essayait de faire des économies en occupant ses employés à autre chose qu'au traitement des feuilles de soins papier. Donc elle a mis en place de grosses primes incitatives pour les médecins. Et évidemment de petites primes pour nous autres, les larbins. Il faut croire que les ordinateurs coûtent plus cher à nos seigneurs et maîtres qu'à nous.

Pour cela, il faut qu'au moins 70 % des actes soient télétransmis sous forme de feuilles de soins sécurisées. Donc il faut passer la carte Vitale. Et attention, c'est 70 % des actes. Pas 70 % des feuilles de soins. Donc Si vous faites une facturation dégradée (ou papier) de 10 actes, c'est la même chose que 10 facturations dégradées avec un seul acte dedans, malheureusement.

Il y a quelques années, on nous a proposé généreusement 90 € supplémentaires si nous télétransmettions les ordonnances. J'aurais bien aimé que ce soit la même chose pour les demandes d'accord préalable, mais ici, c'est encore le papier qui prévaut. Les deux CPAM de Seine-Maritime n'aiment pas les arbres...

Depuis deux ans, c'est tout ou rien : il faut atteindre 70 % de feuilles sécurisées ET télétransmettre les ordonnances. L'avenant 16 donne une liste de 5 critères à respecter pour mériter l'obole de 490 € :

utiliser un logiciel métier certifié par la HAS, compatible DMP pour faciliter le suivi des patients et leur prise en charge coordonnée, et compatible avec le recours aux téléservices tels que l’applicatif ADRi;

être doté d’une version du cahier des charges SESAM -Vitale intégrant les derniers avenants publiés sur le site du GIE SESAM-Vitale au 31/12 de l’année N-1 par rapport à l’année de référence pour le calcul de la rémunération. L’objectif est que l’outil de facturation comporte les fonctionnalités les plus à jour et notamment celles simplifiant les échanges avec l’assurance maladie ;

utiliser la solution SCOR pour la transmission à l’assurance maladie des pièces justificatives numérisées;

atteindre un taux de télétransmission en flux sécurisé supérieur ou égal à 70 %, la télétransmission des données fiabilisant la facture et permettant de garantir des délais de paiement très courts;

disposer d’une adresse de messagerie sécurisée de santé.

Tout ça pour mériter 490 €, soit 41 € bruts par mois, donc une vingtaine d'euros après le passage de l'URSSAF, de la CARPIMKO et du fisc. Même pas une heure de travail. Pour qui nous prend-on ? Il est très tentant d'envoyer balader l'ensemble. Version positive : c'est une vingtaine d'euros gagnés sans travailler. Ca peut même monter à 590 € bruts par an si on"participe à une équipe de soins primaires ou maison de santé pluri-professionnelle partageant un projet de santé commun ou à une communauté professionnelle territoriale de santé."

Concrètement, comment faire ?

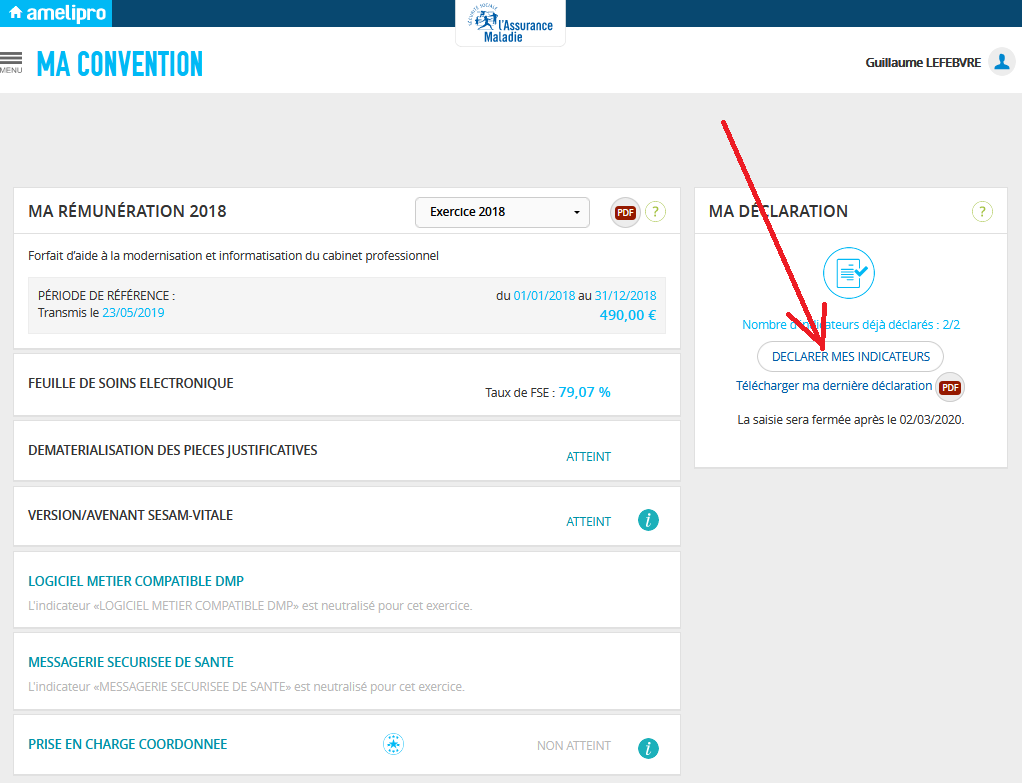

Ce n'est plus automatique, il faut déclarer certains critères. C'est en ce moment que ça se joue. Il faut aller sur Ameli Pro :

Ensuite il faut cliquer ici ("convention ROSP", voilà qui est très intuitif, non ?) :

Puis ici :

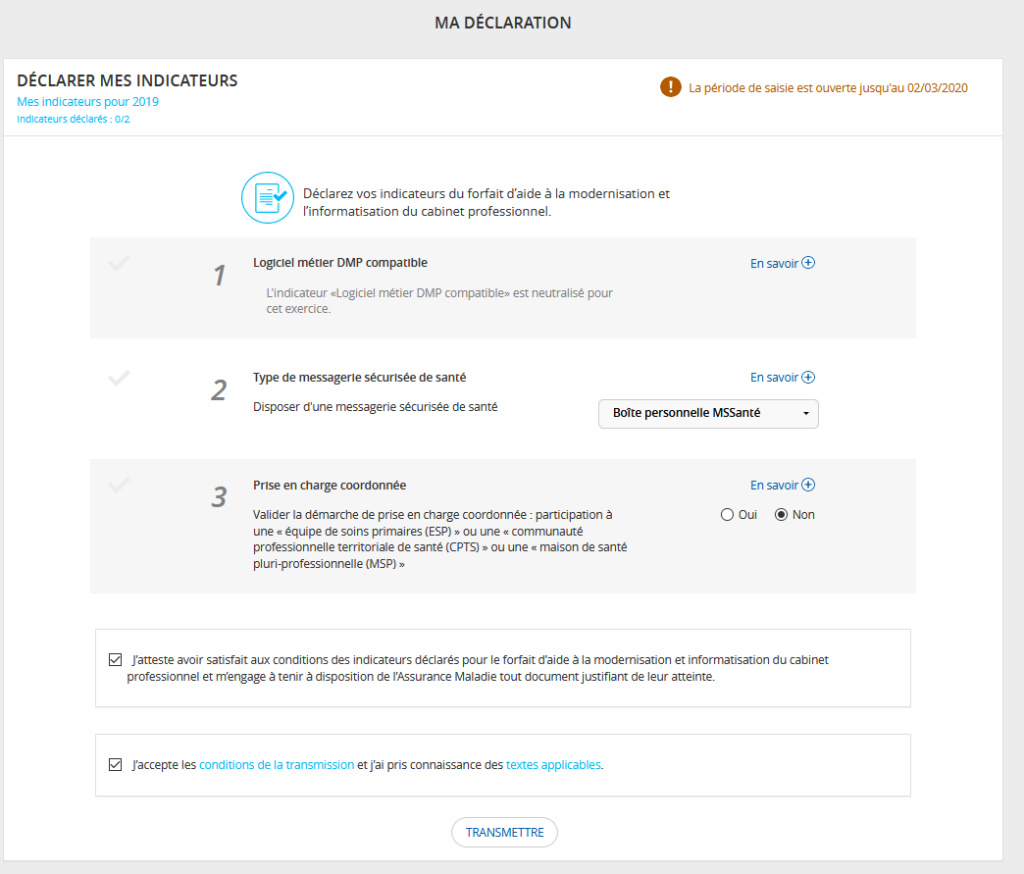

Puis vous déclarez vos critères sur cette page (n'oubliez pas de cliquer sur "transmettre") :

Vous remarquerez que cette année, l'indicateur "logiciel métier DMP compatible" reste neutralisé, comme l'an dernier.

Si tout se passe bien, vous toucherez votre obole de 490 ou 590 € avant l'été. Il fut un temps où c'était le 28 février. L'an dernier, c'était en mai. Mais bon, pour une vingtaine d'euros par mois, inutile de jouer à "Anne ma soeur Anne, ne vois-tu rien venir ?" en consultant votre compte tous les matins. Votre banque vous répondra qu'elle ne voit que l'AMO qui bloquoie et tout le reste qui augmentoie...

En ces temps incertains où la réforme des retraites occupe nos esprits, il est bon de s'arrêter sur du tangible.

Le tangible, c'est l'état actuel de la CARPIMKO. On a toujours l'impression de trop payer. On sait aussi que la retraite moyenne des paramédicaux atteint péniblement 846 € nets. C'est une donnée de la CARPIMKO, piochée dans son bulletin de 2017. Elle a arrêté de communiquer sur ce chiffre dans ses dernières publications. Trop déprimant, peut-être...

La moyenne, c'est donc 846 € par mois.

Ca paraît sidérant. Mais vous, combien pouvez-vous espérer dans le système actuel ? Si vous arrivez à l'estimer facilement, vous saurez ce que vous perdrez ou gagnerez quand la réforme sera entérinée.

Je vais vous montrer comment faire ça très facilement, en prenant deux exemples.

Déjà, rappelons-nous les bases :

Nous avons trois régimes de retraite obligatoires (ce mot me hérisse le poil, mais enfin il paraît que les Français sont attachés à ce carcan) : base, complémentaire et ASV. Ce dernier est un mini-avantage conventionnel, parce que l'Assurance Maladie verse environ deux tiers de la cotisation pour nous. Mais ça joue sur des montants ridiculement bas, surtout depuis l'horrible réforme de 2008.

Ces trois régimes fonctionnent déjà avec des points qu'on accumule chaque année et qu'on transforme en euros à 67 ans, voire plus tôt si on accepte les pénalités.

Aujourd'hui, le point du régime de base vaut 0,569 €. Le point du régime complémentaire vaut 19,88 €. Celui de l'ASV vaut 1,32 €. Ce sont les montants de l'an dernier, parce que la CARPIMKO ne les a pas encore mis à jour.

Plus on travaille, plus on cotise, et plus on accumule de points. Mais vous allez voir que ce n'est pas linéaire.

Comment calculer sa retraite CARPIMKO ?

Facile. Du moins, si votre activité est assez régulière.

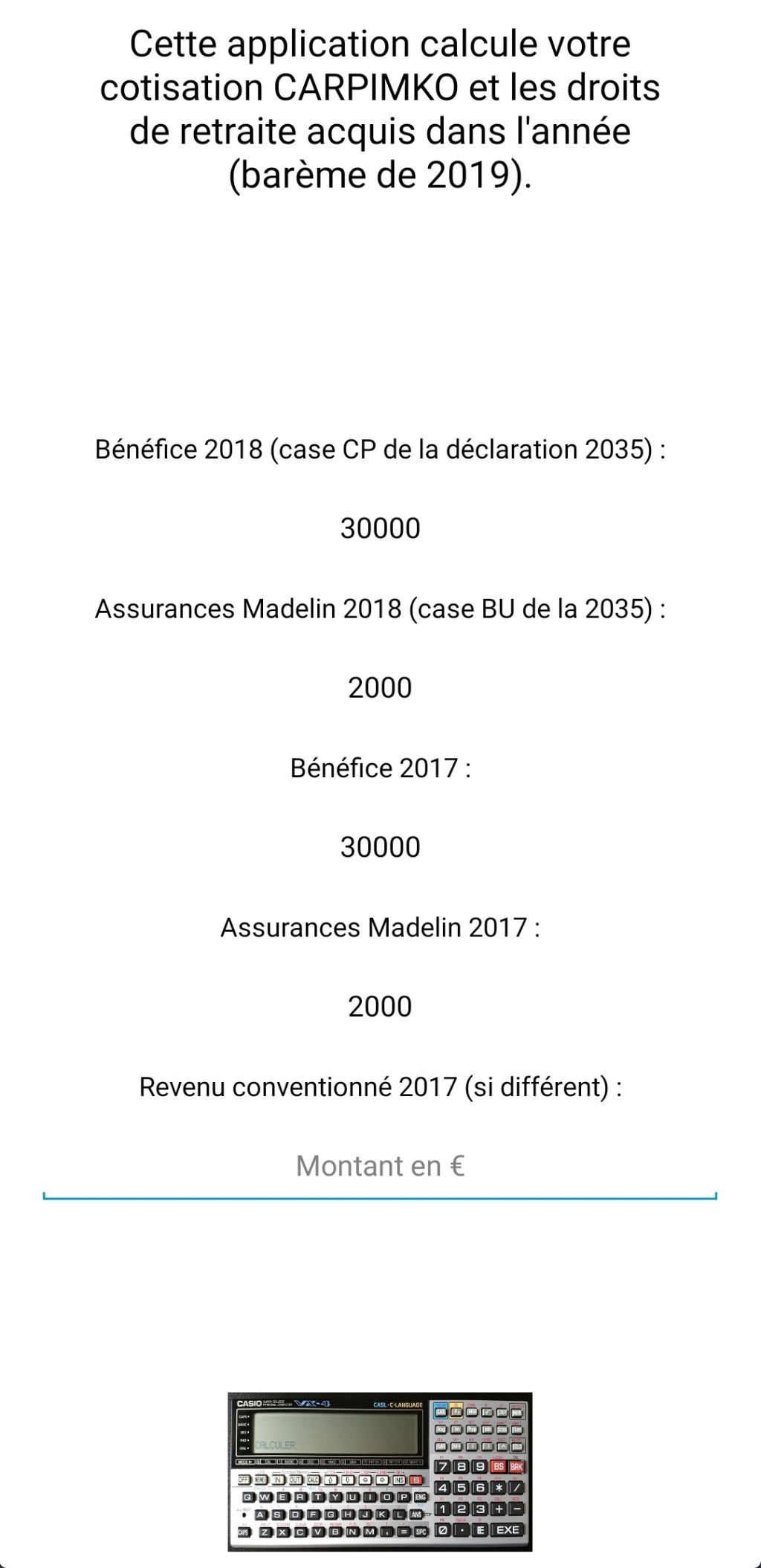

Reprenons Paul et Maud, les paramédicaux virtuels que j'avais inventés pour un récent article sur la réforme (voir ici). Paul gagne régulièrement 30 000 € par an, soit 2 500 € par mois, comme un orthophoniste moyen. Il met 2 000 € dans des assurances Madelin. Maud gagne 60 000 € et met 3 000 € dans du Madelin.

Entrons les chiffres de Paul dans mon application pour smartphone (voir ici pour Android, ici pour iPhone). A la place de 30 000 et 2 000, vous pouvez bien évidemment mettre vos propres chiffres, issus de votre dernière déclaration 2035. Si vous êtes en régime Micro-BNC, mettez juste 66 % de votre recette.

Appuyons ensuite sur mon merveilleux ordinateur de poche Casio des années 80 (j'ai appris à programmer sur ces machines). Et découvrons où tout cela mène notre collègue virtuel :

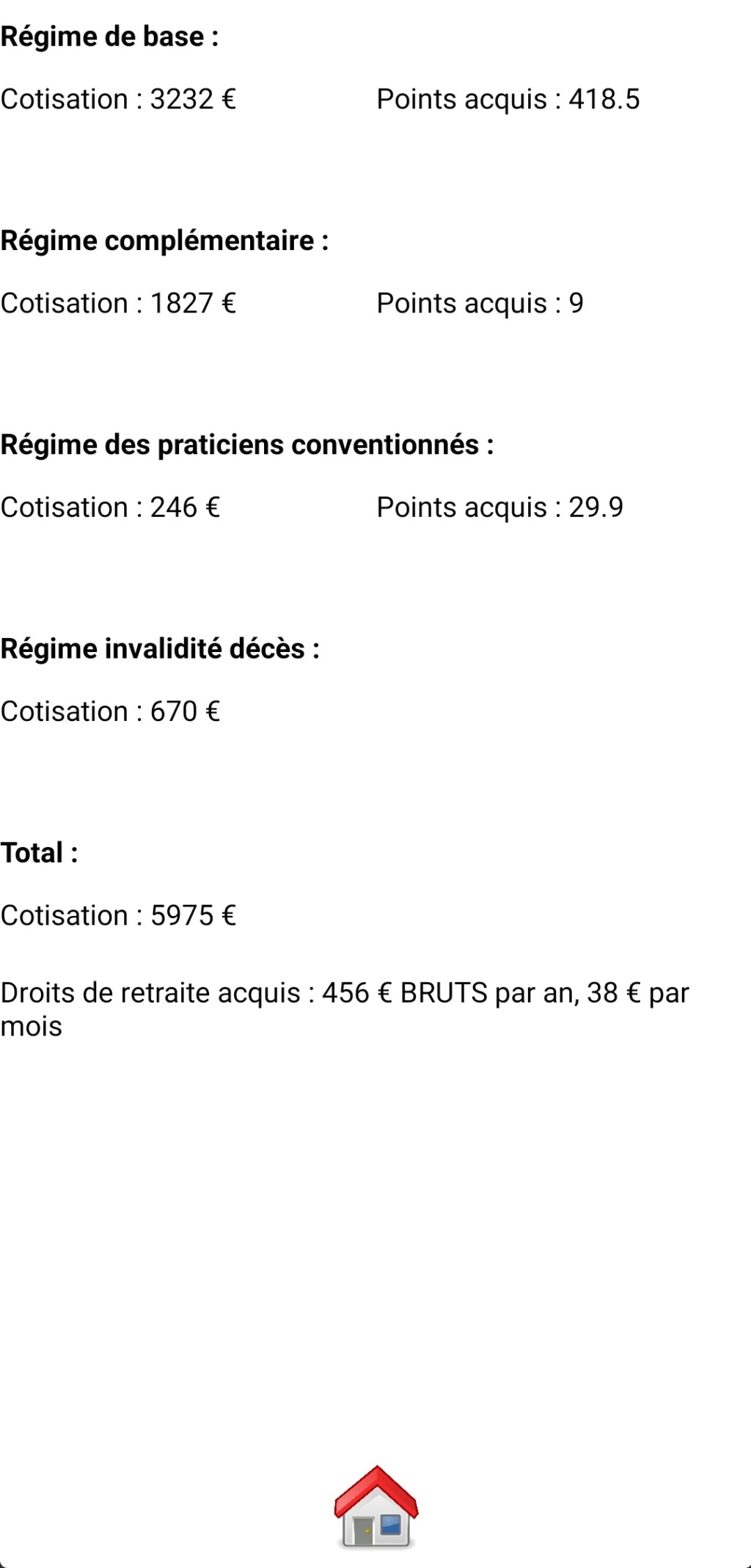

Comme vous le voyez, Paul a payé 5 975 € à la CARPIMKO, en incluant le régime invalidité-décès. Il a engrangé 38 € de retraite nette par mois.

Cela signifie que s'il fait ça pendant une carrière pleine de 43 ans, sa retraite nette sera de :

43 x 38 = 1 634 € Il sera loin de ses 2500 € actuels. C'est une grosse baisse de revenu. Bien évidemment, ce montant sera réévalué en fonction de l'inflation, comme l'AMO, l'AMK et l'AMI. Suivre le coût de la vie, c'est la moindre des choses, non ?

C'est la moindre des choses pour la plupart des Français, mais pas pour les paramédicaux conventionnés.

En même temps, 1 634 €, c'est nettement plus que les 846 que la CARPIMKO verse en moyenne. Et ce n'est pas une erreur de l'application : c'est dû au fait que les retraités actuels n'ont pas souvent eu une carrière complète. Et même à l'avenir, il n'est pas dit que nous fassions tous 43 ans dans le même métier (d'autant que les pouvoirs publics se chargent de nous dégoûter de tous les métiers où on s'occupe des gens).

Maintenant, entrons les chiffres de Maud dans ma petite appli. Ça donne ceci :

Comme je vous le disais, la CARPIMKO n'est pas linéaire. Maud paie 8 236 €. C'est 1,4 fois ce que paie Paul, alors qu'elle gagne deux fois plus que lui.

La pension acquise est aussi 1,4 fois plus haute : si Maud maintient son activité pendant 43 ans, elle atteindra 43 x 52 = 2 236 €. Pour elle, le départ en retraite sera encore plus catastrophique que pour Paul, s'ils n'épargnent pas à côté.

Moralité, plus on gagne, plus la CARPIMKO nous laisse libres de constituer une retraite par capitalisation. C'est un système que j'aurais aimé voir durer : il offrait une liberté et une responsabilité rares dans ce pays. Les choses étant ce qu'elles sont ici, il était difficile d'espérer plus de liberté que cela.

Et si mon activité n'est pas régulière ? Là, c'est évidemment plus compliqué. Vous avez deux solutions :

Entrer 43 revenus différents dans l'appli.

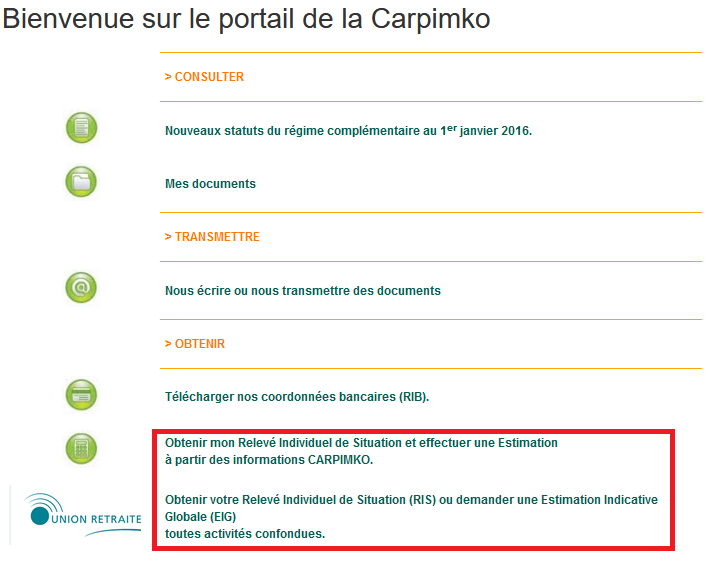

Demander une estimation à la CARPIMKO, en bas de votre espace perso :

Mais à quoi sert l'appli si la CARPIMKO peut estimer elle-même notre future pension ?

Elle sert à effectuer des simulations et à vérifier les appels de cotisations de la caisse. Elle permet de voir comment vont évoluer nos cotisations et nos droits à pension si nous décidons d'ajouter ou de supprimer une journée de travail hebdomadaire, par exemple.

Et en l'occurrence, elle montre que même si la réforme des retraites n'existait pas, la CARPIMKO nous permettrait de vivre chichement à 67 ans, mais de vivre quand même... pour autant que nous ayons une carrière complète.

Tous ces calculs seront à refaire quand nous saurons enfin à quelle sauce le régime universel nous aura mangés. Cet article me servira de base de comparaison, pour savoir si la présidente de la FNO a raison de parler de réforme "favorable".

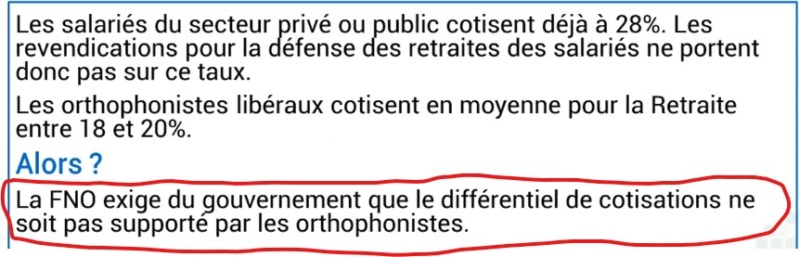

Dans sa vidéo du 6 janvier 2020 (voir ici), la FNO a expliqué qu'en moyenne, les orthophonistes reversaient entre 18 et 20 % de leurs revenus à la CARPIMKO, pour financer les pensions de nos aînés. Elle a calculé que dans ces conditions, la réforme des retraites en cours nous était "favorable", grâce à une baisse de l'assiette de la CSG. Nous passerons à 28 % de cotisations sans douleur, selon elle.

Mon article d'hier montrait que cette moyenne de 18-20 % n'était pas celle de tout le monde (voir ici) et que la vidéo de la FNO négligeait une partie de la profession, qui pouvait se sentir abandonnée.

En outre, la présidente de la CARPIMKO dit que la compensation de la hausse démentielle des cotisations retraites (par la CSG) est dangereusement friable, comme une falaise normande.

Ceci devrait inquiéter la FNO et la FFPS, même en négligeant ceux qui ne sont pas à 18 % de CARPIMKO.

Aujourd'hui, une question vous hante peut-être :

Suis-je moi-même à 18 %, pour bénéficier de la compensation totale et friable ?

Voici comment le savoir, sans utiliser mon appli pour smartphones.

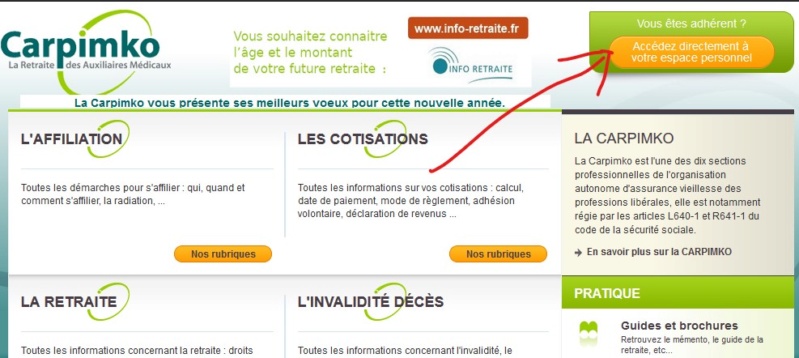

Si vous n'avez pas votre avis de CARPIMKO sous la main, vous pouvez aller le chercher sur carpimko.com.

Ensuite, cliquez ici :

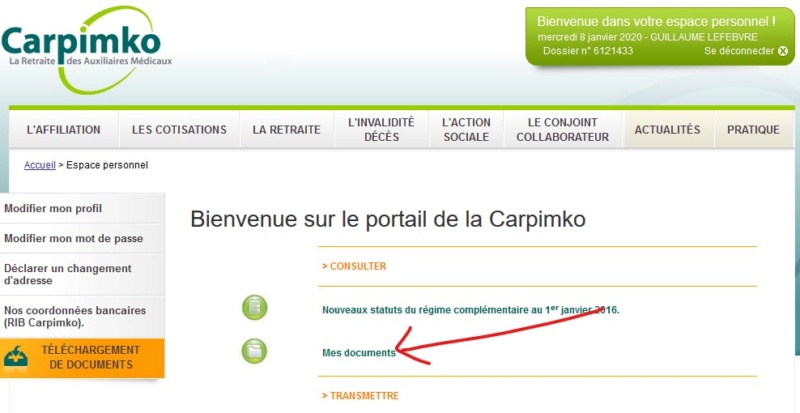

Entrez vos identifiants, puis cliquez ici :

Vous pourrez télécharger votre dernier appel de cotisations. Et là, vous obtiendrez deux données importantes :

- Donnée 1 : le total de votre cotisation de l'année

- Donnée 2 : votre revenu (bénéfice + contrats madelin).

Pour connaître votre taux actuel de cotisation retraite, la formule est la suivante :

(Donnée 1 - 670) / Donnée 2 x 100

J'ai retiré les 670 € du régime invalidité-décès parce qu'on continuera à nous ponctionner cette cotisation après la réforme. Il est bien possible qu'il faille retirer aussi l'ASV du calcul, j'affinerai le calcul quand j'en serai sûr. Ca ne change pas grand-chose, étant donné la faiblesse de ce troisième régime.

Exemple :

- Donnée 1 = 7 036 €

- Donnée 2 = 40 000 €

- Taux de retraite CARPIMKO = (7036 - 670) / 40 000 x 100 = 15,9 %

Dans cet exemple, vous savez que si la baisse de la CSG ne compense qu'à hauteur de 18 %, vous perdrez 2,1 % de votre revenu dans cette affaire qui vous est décrite comme "favorable".

C'est comme si l'AMO baissait : il faudra travailler plus pour gagner autant. Mais ça reste favorable pour un orthophoniste moyen, alors tout va bien !

Ensuite, vous pourrez affiner vos calculs en considérant un éventuel différentiel d'impôt sur le revenu. Ce seront des calculs à faire quand la réforme et ses décrets d'application seront publiés.

La FNO, seul syndicat représentatif des orthophonistes français, a publié hier une vidéo très intéressante sur sa politique face à la réforme des retraites en cours :

"Réforme des retraites : Quelles actions pour la protection des orthophonistes"

En cette période où beaucoup de gens ont le sentiment que tout va à vau-l'eau, la demande de protection l'emporte partout sur l'esprit de conquête. C'est bien triste. Nous devenons un peuple timoré, qui a besoin de lignes Maginot. Les politiques l'ont bien compris : l'Etat et l'Europe sont censés nous protéger de la mondialisation, qui serait mauvaise par essence.

Cette fois, c'est la FNO qui dit qu'elle agit pour notre protection. Alors regardons dans le détail ce qu'elle nous annonce.

Elle commence par rappeler qu'elle nous protège, tout en défendant la solidarité nationale. Rappelons que la CARPIMKO se montre déjà très solidaire : sur le régime de base, 57 % de nos cotisations partent à la CNAVPL ! Seuls les 43 % restants sont utilisés pour les pensions des retraités paramédicaux et pour le fonctionnement de la CARPIMKO.

A 1 min 50, la vidéo affiche cette phrase a priori encourageante :

Sous cette phrase, il y a malheureusement l'acceptation du principe de base : notre montée à 28 %. Une fuite en avant dans la retraite par répartition, qui n'est qu'une pyramide de Ponzi (voir cet article qui reste d'actualité 11 ans après).

Nous fuyons donc, pour autant que ce soient les autres qui paient.

Mais qui va payer cette fuite en avant ?

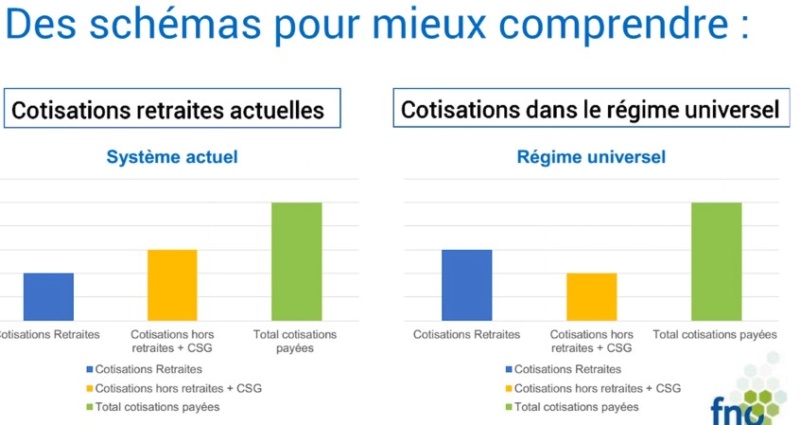

L'Assurance Maladie, grâce à une baisse de la CSG :

Tout le raisonnement rassurant de cette vidéo est dans la barre verte : au total, nous ne paierons pas plus. Nous serons même gagnants en impôt sur le revenu. L'Assurance maladie qui nous fait vivre y perdra des plumes, mais ça n'émeut pas grand-monde.

Ce qui émeut la directrice de la CARPIMKO (cf son édito du mois dernier), en revanche, c'est la non pérennité de cette baisse de la CSG. Elle n'a pas tort : les gouvernements adorent jouer avec la fiscalité. D'ici quelques années, on pourra nous réduire l'abattement de l'assiette, ou augmenter le taux de la CSG, voire les deux.

Un futur gouvernement "progressiste" pourra aussi nous expliquer qu'il est juste, équitable et solidaire de transformer la CSG en impôt progressif. Cette idée redoutable est dans l'air depuis des années. Plus vous travaillerez, plus le taux de la CSG sera important. L'équité, chez nous, c'est plus souvent le découragement organisé que l'égalité des chances.

Autre gros problème dans cette vidéo : tout part de l'idée que nous serions déjà entre 18 et 20 %. La présidente de la FNO en conclut même que cette réforme nous "paraît favorable", dans ses voeux (voir ici).

Or, ça dépend.

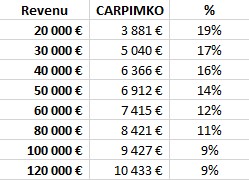

J'ai tout de suite tiqué sur ces deux pourcentages. Ce matin, j'ai repris mon application de calcul de cotisations (voir ici pour Android et ici pour iPhone) et j'ai rempli ce petit tableau :

J'ai retiré les 670 € de régime invalidité décès, qui n'ont rien à voir avec la retraite et qu'on continuera à payer ensuite, en plus des 28 % de retraite.

On retrouve effectivement des pourcentages similaires à ceux qu'évoque la FNO dans les tranches basses de revenus (rappelons que l'assiette actuelle, c'est le bénéfice + les assurances Madelin). Mais ceux qui travaillent davantage cotisent moins, à l'heure actuelle. Pas en valeur absolue, évidemment, mais en pourcentage.

Ceux-là sont complètement invisibles dans la vidéo. Négligés. Abandonnés.

Comment les écarts actuels sont-ils possibles ?

Ils sont dus aux cotisations forfaitaires de la CARPIMKO. Rien que sur le régime complémentaire, elle nous a pris 1624 € l'an dernier, quels qu'aient été nos revenus. Alors évidemment, ceux qui travaillent davantage peuvent amoindrir le poids relatif de cette somme.

Mais c'est injuste, non ?

Non. La CARPIMKO nous force tous à constituer un socle incompressible de cotisations, et donc de pensions. Libre ensuite à ceux qui peuvent cotiser davantage de se fabriquer une retraite supplémentaire en épargnant. La création du plan d'épargne retraite (PER) est une bonne nouvelle, à cet égard.

Mais de toute manière, aucun orthophoniste ne peut avoir un bénéfice de 60000 ou 80000 €, si ?

C'est tout à fait faisable, sans devenir un margoulin. Prenons 80 000 €, par exemple. Dans cette zone de revenus, les charges fixes pèsent moins lourd. On peut les estimer à un tiers. Il faut donc que la recette soit à 120 000 €. Sur 45 semaines, ça représente 89 AMO 12. Très faisable en travaillant 5 jours et demi par semaine, avec des périodes à 110 actes et d'autres à 70. C'est d'ailleurs bon pour l'accès aux soins, même si la FNO a décidé que nous n'étions pas responsables de la pénurie.

Il est clair que peu d'orthophonistes atteignent ce type d'activité. Mais est-ce une raison pour les abandonner en rase campagne, en ne parlant que de ceux qui sont à 18 ou 20 % de CARPIMKO ? On oublie même ceux qui se trouvent à 40 000 ou 50 000. Faut-il se réfugier dans le bas de la classe moyenne pour mériter un peu d'attention ?

En définitive, on peut retenir plusieurs points de cette vidéo :

Nos représentants sont d'accord avec la fuite en avant dans la retraite par répartition, qui consiste à nous faire travailler de janvier à avril pour les retraités. Tous les ans. Et ensuite nous travaillerons pour l'URSSAF, le fisc, les collectivités locales. Puis un peu pour nous à la fin de l'année. Vu comme ça, ça donne envie...

Ils acceptent une compensation par la CSG qui affaiblit l'Assurance Maladie et qui pourra être démolie n'importe quand par la suite. Les avocats l'ont bien compris.

Ceux qui travaillent davantage sont abandonnés, dès à présent. On n'évoque même pas leur cas, on fait comme si tout le monde était à 18 ou 20 % de CARPIMKO. On va donc réduire leur revenu sans vergogne et sans remords.

Alors que faire ?

Nous sommes encore libres. Libres de changer de métier et/ou de pays (moins facile). Cette vidéo montre bien l'état d'esprit de ceux qui nous représentent. Rien ne pourra le changer. Les solutions sont donc individuelles, comme toujours. Il faudra faire ses calculs et mettre en balance tous les avantages de notre situation.

Ce n'est pas qu'une vulgaire question d'argent. C'est aussi une question

philosophique, finalement. Faudra-t-il accepter de faire toujours plus

d'efforts pour les baby boomers qui ont si peu cotisé pendant leur

carrière (voir cet article où je comparais 1990 et 2015) ? Et faudra-t-il rester dans un pays timoré qui (dys)fonctionne de cette manière ?

Si le fait d'être orthophoniste et de vivre en France reste incontournable, il faudra accepter la nouvelle situation sans râler. Et s'y adapter. Ce sera notre choix.