Payer l'URSSAF, c'est douloureux. Nous pouvons nous consoler en pensant au fait qu'une partie des cotisations sert à rembourser nos patients. Mais il y a un deuxième effet Kiss Cool au moment où nous établissons la déclaration 2035 : tout l'URSSAF ne va pas dans la case "charges sociales obligatoires" ! Sinon, ce serait trop simple. La CARPIMKO, c'est très cher aussi, on la paie pour pas grand-chose, mais au moins, toutes les sommes payées restent bien sagement là où nous les avons notées dans l'année.

Pendant l'année, vous avez noté vos prélèvements URSSAF dans "charges sociales personnelles" ou dans "URSSAF". La ventilation des cotisations dans les divers postes comptables peut s'effectuer en effectuant une "opération diverse" le 31 décembre. Certaines AGA nous permettent de ventiler directement sur leur site. Le principe reste le même.

Pour que les choses soient claires, prenons un exemple concret : au hasard... le mien, en 2016. Il faut d'abord remettre la main sur la notification de cotisations 2016, reçue en décembre 2015. Au verso, il y a ceci (vous pouvez cliquer pour agrandir) :

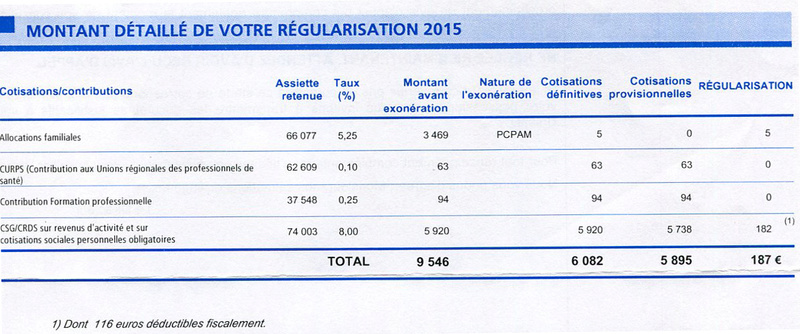

En novembre 2016, vous avez aussi dû recevoir une notification de la régularisation de vos cotisations 2015. La mienne affichait ceci au verso :

En outre, j'ai payé 72 € puis 5 € de cotisation à l'assurance maladie. Jusqu'à l'an dernier, nous recevions des avis séparés pour ça. A partir de 2017, tout est sur le même avis et tout l'URSSAF est prélevé ensemble.

Récapitulons et ventilons, à présent. En 2016, j'ai payé :

- pour l'assurance maladie : 72 + 5 = 77 €, à laisser dans le poste comptable "charges sociales obligatoires", ou "URSSAF" si vous avez cet intitulé dans votre plan comptable ;

- pour les allocations familiales : 1438 + 5 = 1443 €, à laisser aussi dans le poste comptable "charges sociales obligatoires" ;

- pour la formation professionnelle : 95 €, à déplacer dans "autres impôts"

- pour les URPS (ça, ça m'énerve, mais là n'est pas la question) : 66 + 5 = 71 €, à déplacer dans "cotisation professionnelles et syndicales"

- pour la CSG-CRDS : 5843 + 182 = 6025 €, mais on ne peut même pas la déduire en entier ! Regardez les petites lignes en bas des avis, qui me disent que je ne peux déduire que 3725 + 116 = 3841 €. Il faut donc retirer les 6025 € du poste "charges sociales personnelles", mettre 3841 dans le poste "CSG déductible" et mettre ce qui est complètement perdu, soit 2184 €, dans "prélèvement personnel". La CSG non déductible, c'est comme l'impôt sur le revenu : c'est cadeau.

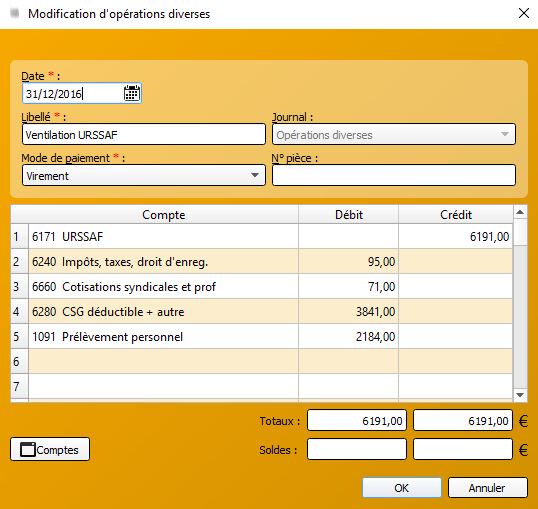

Au total, j'obtiens une opération diverse qui ressemble à ceci, dans Orthomax (attention, en comptabilité les débits et les crédits fonctionnent à l'envers de ce qui pourrait paraître évident) :

Après cette écriture du 31 décembre, il ne reste que les allocations familiales et l'assurance maladie dans mes cotisations URSSAF.