Dans

la première partie, j'ai expliqué pourquoi nous, les paramédicaux libéraux, avions tout intérêt à nous constituer un patrimoine. Il peut être constitué d'immobilier et de valeurs mobilières. Même si vous n'avez jamais acheté quoi que ce soit à la bourse, vous investissez probablement déjà sur des actions et des obligations :

- de manière directe, si vous avez une assurance vie classique, Madelin ou PERP et que vous placez vos apports sur le fonds en euros du contrat, parce que le capital y est garanti : ces fonds sont constitués d'obligations d'Etat (notamment la dette de la France), d'obligations d'entreprises et d'une petite poche d'actions ;

- de manière indirecte : au 31/12/2014, la CARPIMKO possédait un patrimoine de 3,5 milliards d'euros, constitué pour 50% d'obligations, 40% d'actions et de convertibles, 9% d'immobilier et 1% de liquidités (cf son bulletin de décembre 2015).

Sur le long terme, c'est bien connu, les actions offrent un bon rendement. Le tout est d'avoir l'estomac bien accroché pour supporter leur impressionnante volatilité. Mais après tout, entre 1992 et 98, les prix de l'immobilier ont perdu 41% à Paris, selon l'indice des notaires. Pourtant, les Parisiens n'ont pas tous décidé de devenir locataires ou de vivre dans des tentes.

Si l'on admet la nécessité d'une prise de risque à l'heure actuelle, une question épineuse demeure : comment s'y prendre ? C'est ici qu'intervient l'idée de la gestion passive, inventée en 1976 par John Bogle, mais qui a pris un énorme essor dans les années 2000 aux Etats-Unis. On peut la résumer en quelques points :

Inutile de sélectionner les entreprises soi-même

Le particulier n'a généralement pas les connaissances économiques qui lui permettent de compter sur autre chose que la chance. Vous avez peut-être déjà écouté un ami qui avait réussi un coup sur telle ou telle action. Mais qu'en était-il des pertes qu'il avait subies sur les autres ?

Les SICAV et FCP subissent trop de frais

Nous pouvons faire confiance à des gérants professionnels pour sélectionner les valeurs à notre place. C'est d'ailleurs un passage imposé dans l'assurance vie, où on peut acheter des fonds, mais pas des actions de telle ou telle entreprise. Le problème, ce sont les frais : 2% de l'encours en moyenne. Il faut bien payer le travail des gérants. Pourtant, les SICAV et FCP suivent à peu près l'évolution du marché, alors qu'il faudrait qu'ils fassent le marché + 2%. A cela viennent s'ajouter les frais d'entrée et de gestion de la compagnie d'assurance ou de la banque. Sur le long terme, toutes ces dépenses érodent très fortement le rendement. Certaines années, elles l'anéantissent.

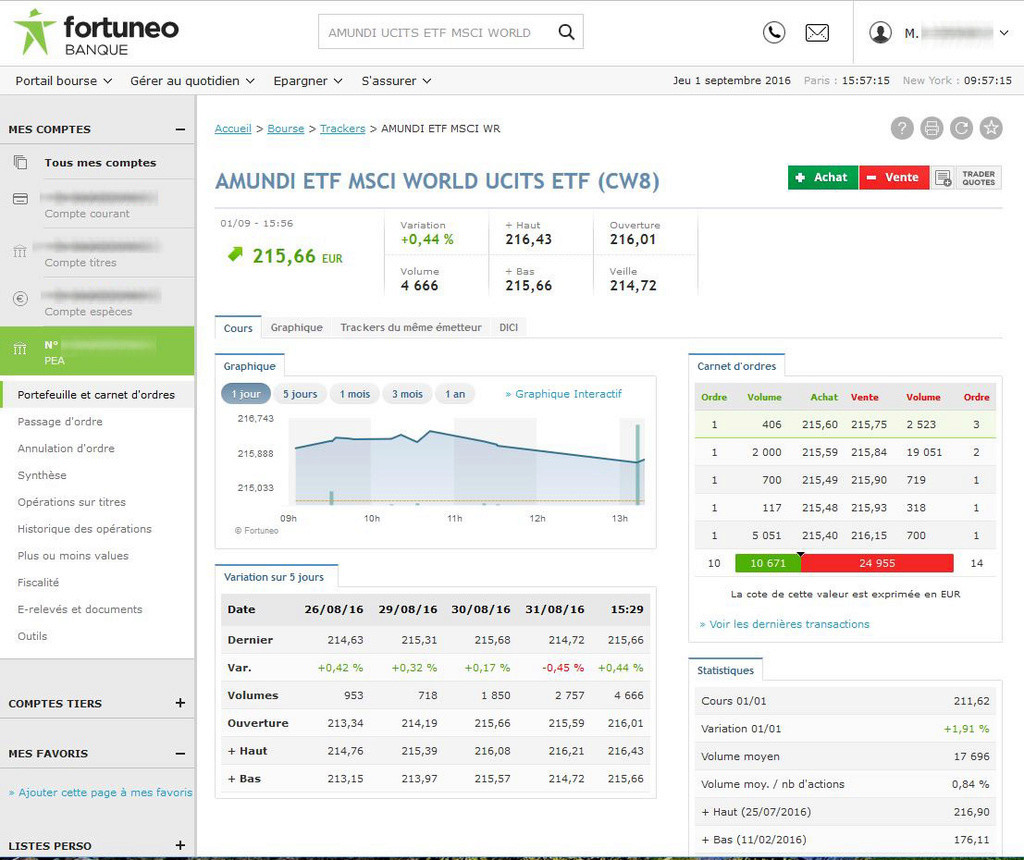

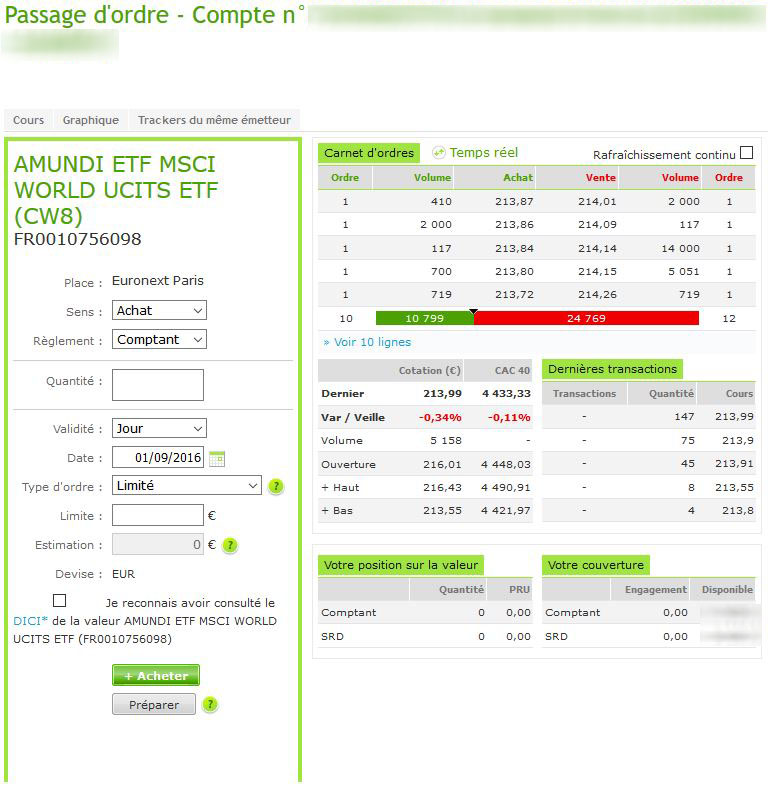

Il faut acheter des trackers (appelés aussi ETF)

Les trackers sont des fonds à très bas coût (généralement 0,1 à 0,4%) qui ne cherchent pas à faire mieux que le marché, mais qui cherchent à le suivre le plus fidèlement possible. Il en existe de plus en plus. Certains suivent le CAC 40 bien connu, d'autres l'indice de Francfort, l'indice européen, l'indice mondial, l'indice des pays émergents, etc... Pour être diversifié et donc réduire les risques, il faut brasser large en s'intéressant au monde entier. On peut acheter un unique tracker sur l'indice mondial MSCI World (par exemple

celui-ci) et y mettre de l'argent tous les mois, quelles que soient les conditions économiques : on connaît l'intérêt de l'investissement lissé dans le temps. Si l'on veut affiner le concept, on peut remplacer l'unique tracker mondial par une petite sélection portant sur l'Europe, les USA, les pays émergents, les petites entreprises et même l'immobilier.

Ce site indépendant propose gratuitement de petites listes de trackers en fonction des besoins de chacun, après avoir posé une série de questions.

Mais que l'on investisse sur un seul tracker mondial ou sur une petite liste, la gestion passive consiste à s'y tenir et à ne pas trop écouter les actualités économiques.

Il faut une poche d'obligations, moins volatiles

Il est généralement conseillé d'assurer ses arrières en plaçant une partie des sommes investies en-dehors des actions, et notamment sur des obligations. En France, les fonds en euros des assurances vie peuvent assumer cette mission. Plus on prend de l'âge, plus il est conseillé de désinvestir les actions pour gonfler la partie obligations. On lit parfois en Amérique que la juste proportion d'actions doit être de 100 - son âge (donc 80% à 20 ans, 30% à 70 ans). Warren Buffet conseille même 90% en actions, comme nous l'avons vu dans le post précédent. A chacun de décider quelle part de risque il est prêt à supporter sans broncher.

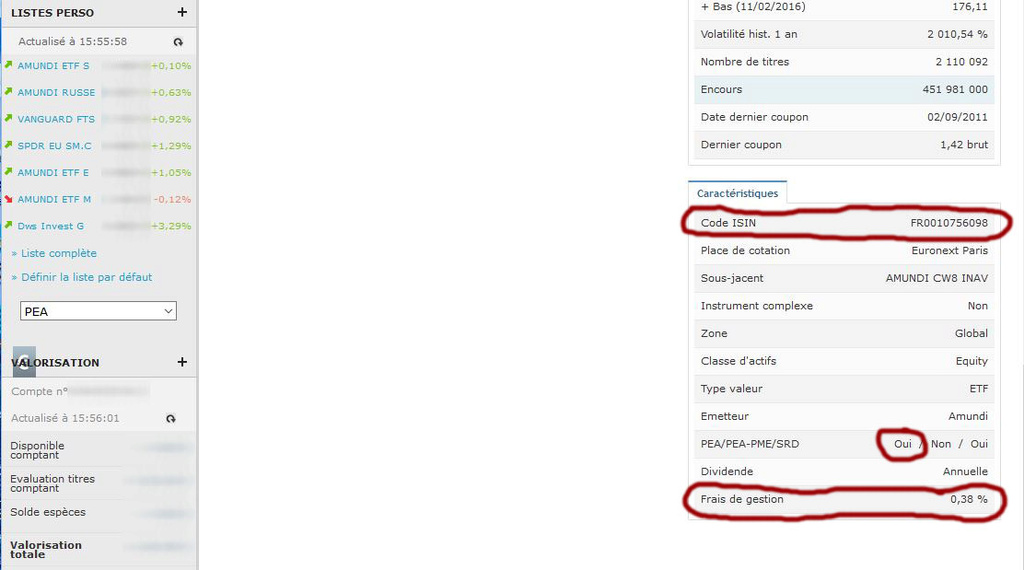

Il faut loger les trackers sur un PEA et les obligations sur une assurance vie

Au début du quinquennat, notre gouvernement a quasiment tué le compte titres ordinaire en le matraquant fiscalement. Heureusement, cette mesure idéologique n'a atteint ni le PEA, ni l'assurance vie. J'ai expliqué

ici le principe de ces enveloppes fiscales, ainsi que celui du PEA-PME. Le PEA est tout indiqué pour les trackers, parce qu'il supporte moins de frais et offre beaucoup plus de choix que l'assurance vie. Cerise sur le gâteau : dans un PEA, on peut avoir des trackers qui suivent des indices non européens ! L'épargnant français a donc accès à l'ensemble de la performance mondiale sans être accablé d'impôts. C'est complètement impossible avec des actions en direct ou avec des SICAV.

La chasse aux frais, encore et toujours, implique le choix du PEA et de

l'assurance vie chez des courtiers en ligne réputés appartenant à de

grandes compagnies (ex : Boursorama appartient à la Société Générale,

Fortunéo au Crédit Mutuel Arkéa).

Il faut donc alimenter le PEA et l'assurance vie en parallèle et rééquilibrer au fur et à mesure pour respecter la répartition que l'on s'est fixée au départ. C'est la seule activité d'analyse à effectuer. Elle prend juste quelques minutes par mois. Cela n'a rien à voir avec le temps que peut passer un vrai boursicoteur sur ses investissements.

Le pire ennemi n'est pas la finance, c'est soi-même

Le particulier est souvent celui qui achète et vend au mauvais moment. Nous baignons dans un océan d'informations plus ou moins stressantes. Il est facile de prendre peur (ça m'est arrivé) et de prendre de mauvaises décisions. Le plus compliqué, dans la gestion passive, est de se forcer à rester passif sans tenir compte des événements, parce qu'on vise le long terme. Je vous recommande

cet article d'Edouard Petit, consacré à ce sujet.

4 sites, 2 livres, 1 forum

Si vous voulez en savoir plus sur la gestion passive, voici quelques sites indispensables :

Il existe beaucoup de saines lectures en anglais, notamment les nombreuses analyses de chez Vanguard. Mais s'il faut se limiter à 2 livres :

- The Simple Path to Wealth de JL Collins, en anglais

- Epargnant 3.0 d'Edouard Petit, en français : 106 pages de bonne vulgarisation du concept, vraiment bien rédigées. Une bonne partie de cet article est le produit de ma digestion de son livre.

Enfin, un forum français, qui parle souvent de gestion passive (entre autres) :

Devenir Rentier.

Dans la prochaine partie, j'expliquerai concrètement comment j'ai sélectionné et acheté une poignée de trackers pour tester cette méthode.

Avertissement d'usage : comme tout ce qui figure sur ce blog, cette série d'articles ne reflète que mes choix de paramédical (donc non professionnel de la finance) qui tente de se constituer une protection ; vous seul êtes responsable de vos choix.