Depuis quelques années j'écris ma lettre au Père Noël. Mes parents n'ont pas voulu que j'y croie quand j'en avais l'âge. Alors je me rattrape :

Cher Père Noël,

Les auxiliaires médicaux ont été bien sages, cette année encore.

Nous n'avons pas fait grève. Nous n'avons pas jeté de soupe à la tomate sur la Joconde, ni même sur les tableaux flous du musée d'Orsay. Nous n'avons pas bloqué les péages d'autoroutes. Nous n'avons pas envoyé de tweets hystériques (pléonasme) ou de cartes postales à notre jeune président, ni à ses séides.

Mieux : nous avons accepté des points non négociables... dans des négociations. La prime à la télétransmission inclut maintenant la réunionite, par exemple. Et puis nos lettres-clés restent gelées, bien sûr.

Pourtant, je dois t'avertir, cher Père Noël : tu n'es plus seul sur ton marché. Fais bien attention à toi.

M. Fatome, le chef de la sécu, a voulu te concurrencer cette année. Pour les orthophonistes, il a ENFIN augmenté la séance de langage écrit dont le tarif avait perdu 43 % de pouvoir d'achat depuis les années 80 (voir ici). Il a aussi rendu les tarifs des séances de groupes moins risibles, mais pas ceux des domiciles. Et puis dans sa grande bonté, il a étendu le mini-forfait FOH de 50 € aux enfants ayant eu un AVC.

En même temps, il ne prenait pas un gros risque avec cette dernière mesure. Sur le coup, il voulait la limiter à la rééducation de blondinets chaussant du 47 et demi, sous réserve qu'ils aient une fossette au menton. Mais la FNO s'est montrée ferme, pour le plus grand bien des collègues qui soignent les petites brunes chaussant du 35.

L'Etat français lui-même, qui essaie de te concurrencer depuis la fin des Trente Glorieuses, nous a gâtés cette année : nous seulement il a quasiment supprimé la taxe d'habitation, baissé l'essence et mis EDF dans la mouise pour notre plus grand bien, mais en plus il a supprimé la redevance télé, sans pour autant fermer le service public audiovisuel, alors que ça aurait été la conséquence logique ! Un sacré tour de force. Elise Lucet va pouvoir continuer à démontrer à quel point les auxiliaires médicaux sont des gens malhonnêtes (voir ici).

Malgré tout, ces Pères Noël de substitution ont trouvé leurs limites : les primes et les boucliers en tous genres vont soigneusement éviter les classes moyennes à partir du 1er janvier. Il faut cibler les plus nécessiteux, c'est bien normal. Alors pour nous, il ne restera qu'un Père Noël. Le vrai, le seul, l'unique. Toi.

Les médecins voudraient que ce soit tous les jours Noël : ils revendiquent une augmentation de 100%. Mais nous, les modestes auxiliaires, nous savons bien que tes lutins risquent de manquer d'électricité et que tu es victime de la hausse délirante du gaz due au comportement peu amène du méchant Vladimir.

Ton usine de cadeaux ne peut donc plus satisfaire tout le monde. Déjà en 2017, la consultation des généralistes avait pris 9 % alors que nous avions accepté le gel de l'AMO, de l'AMK, de l'AMI et de l'AMY.

Alors cette année, pour permettre ton développement durable et pour laisser une chance aux médecins de prendre une fois de plus ce que nous leur laissons (ils méritent amplement notre solidarité admirative, après tant d'années d'études), je ne te demanderai que trois cadeaux :

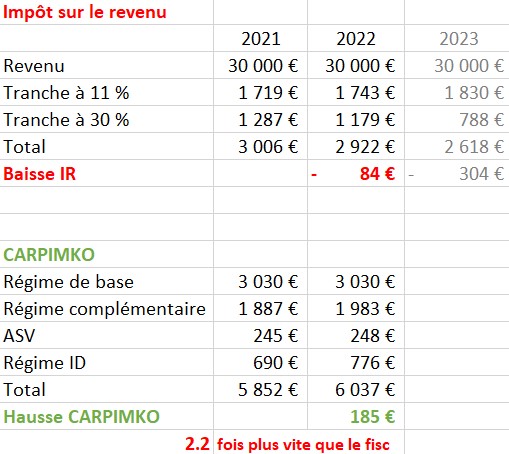

1) Une réforme des retraites qui laisse vivre la CARPIMKO. Tu sais, Père Noël, elle s'en prend déjà assez comme ça aux actifs. Inutile d'en rajouter.

2) Une négociation conventionnelle par an. Le faux Père Noël étatique a imposé des négociations annuelles aux entreprises moyennes et importantes, mais il a demandé au faux Père Noël Sécu de ne faire ça qu'une fois tous les 5 ans.

3) Nous rendre plus agiles en réduisant les normes, les lois et les nomenclatures qui nous transforment en vigies administratives et nous détournent du soin.

Tu vois, Père Noël, je ne te demande pas grand-chose. Juste de quoi nous permettre d'être résilients, agiles et focalisés sur nos patients.

Cher Père Noël,

Les auxiliaires médicaux ont été bien sages, cette année encore.

Nous n'avons pas fait grève. Nous n'avons pas jeté de soupe à la tomate sur la Joconde, ni même sur les tableaux flous du musée d'Orsay. Nous n'avons pas bloqué les péages d'autoroutes. Nous n'avons pas envoyé de tweets hystériques (pléonasme) ou de cartes postales à notre jeune président, ni à ses séides.

Mieux : nous avons accepté des points non négociables... dans des négociations. La prime à la télétransmission inclut maintenant la réunionite, par exemple. Et puis nos lettres-clés restent gelées, bien sûr.

Pourtant, je dois t'avertir, cher Père Noël : tu n'es plus seul sur ton marché. Fais bien attention à toi.

M. Fatome, le chef de la sécu, a voulu te concurrencer cette année. Pour les orthophonistes, il a ENFIN augmenté la séance de langage écrit dont le tarif avait perdu 43 % de pouvoir d'achat depuis les années 80 (voir ici). Il a aussi rendu les tarifs des séances de groupes moins risibles, mais pas ceux des domiciles. Et puis dans sa grande bonté, il a étendu le mini-forfait FOH de 50 € aux enfants ayant eu un AVC.

En même temps, il ne prenait pas un gros risque avec cette dernière mesure. Sur le coup, il voulait la limiter à la rééducation de blondinets chaussant du 47 et demi, sous réserve qu'ils aient une fossette au menton. Mais la FNO s'est montrée ferme, pour le plus grand bien des collègues qui soignent les petites brunes chaussant du 35.

L'Etat français lui-même, qui essaie de te concurrencer depuis la fin des Trente Glorieuses, nous a gâtés cette année : nous seulement il a quasiment supprimé la taxe d'habitation, baissé l'essence et mis EDF dans la mouise pour notre plus grand bien, mais en plus il a supprimé la redevance télé, sans pour autant fermer le service public audiovisuel, alors que ça aurait été la conséquence logique ! Un sacré tour de force. Elise Lucet va pouvoir continuer à démontrer à quel point les auxiliaires médicaux sont des gens malhonnêtes (voir ici).

Malgré tout, ces Pères Noël de substitution ont trouvé leurs limites : les primes et les boucliers en tous genres vont soigneusement éviter les classes moyennes à partir du 1er janvier. Il faut cibler les plus nécessiteux, c'est bien normal. Alors pour nous, il ne restera qu'un Père Noël. Le vrai, le seul, l'unique. Toi.

Les médecins voudraient que ce soit tous les jours Noël : ils revendiquent une augmentation de 100%. Mais nous, les modestes auxiliaires, nous savons bien que tes lutins risquent de manquer d'électricité et que tu es victime de la hausse délirante du gaz due au comportement peu amène du méchant Vladimir.

Ton usine de cadeaux ne peut donc plus satisfaire tout le monde. Déjà en 2017, la consultation des généralistes avait pris 9 % alors que nous avions accepté le gel de l'AMO, de l'AMK, de l'AMI et de l'AMY.

Alors cette année, pour permettre ton développement durable et pour laisser une chance aux médecins de prendre une fois de plus ce que nous leur laissons (ils méritent amplement notre solidarité admirative, après tant d'années d'études), je ne te demanderai que trois cadeaux :

1) Une réforme des retraites qui laisse vivre la CARPIMKO. Tu sais, Père Noël, elle s'en prend déjà assez comme ça aux actifs. Inutile d'en rajouter.

2) Une négociation conventionnelle par an. Le faux Père Noël étatique a imposé des négociations annuelles aux entreprises moyennes et importantes, mais il a demandé au faux Père Noël Sécu de ne faire ça qu'une fois tous les 5 ans.

3) Nous rendre plus agiles en réduisant les normes, les lois et les nomenclatures qui nous transforment en vigies administratives et nous détournent du soin.

Tu vois, Père Noël, je ne te demande pas grand-chose. Juste de quoi nous permettre d'être résilients, agiles et focalisés sur nos patients.

Ton Guillaume qui t'attendra avec confiance dans la nuit du 24.