Ces fonctionnaires zélés débarquent à l'improviste chez des restaurateurs ou sur des chantiers. Immanquablement, ils découvrent des employés non déclarés. Parfois, si le journaliste a de la chance, il nous montre des migrants exploités.

Tout cela donne une image de sérieux et d'efficacité à l'URSSAF. Après tout, le travail dissimulé est une plaie, un danger pour l'équilibre de notre précieux modèle social. En tant que paramédicaux, cela ne peut que nous plaire, puisque nous vivons de ce système.

Le Président va plus loin : il dit que l'URSSAF est notre amie. Cette phrase en a fait sourire plus d'un. Vous aussi, probablement.

Notre amie, vraiment ?

Oui. J'aime tellement l'URSSAF que je lui ai dédié une application pour iPhone et Android. Et je vais vous montrer tout le bien qu'il faut penser de cette administration, grâce aux aventures palpitantes que j'ai vécues cette année. D'ailleurs, je ne suis pas un cas isolé.

L'année 2018 s'annonçait pourtant faste.

Pensez donc : c'était l'année blanche (voir ici pour mon article sur le prélèvement à la source) ! Le cadeau fiscal n'était pas celui que nous avions espéré, mais il y en avait un quand même.

Du côté des charges sociales, c'était la routine. La CARPIMKO augmentait ses tarifs comme d'habitude, sans tenir compte du blocage de nos lettres-clés. Bien entendu, elle n'en profitait pas pour nous attribuer plus de points de retraite. En somme : business as usual.

L'URSSAF, elle, avait trouvé une petite martingale pour nous soutirer un peu plus d'argent : elle avait décidé de nous prélever deux fois la contribution à la formation professionnelle (CFP). Vous savez, c'est la taxe qui finance le FIF-PL. Vous la payez tous, même si vous n'utilisez pas cet organisme pour vous former. C'est comme la redevance audiovisuelle : vous n'aimez pas les chaînes d'Etat ? Vous trouvez que France Télévisions et Radio France sont des repaires de gens étranges qui pensent tous la même chose ? Pas grave. Vous financez quand même ce microcosme.

La CFP a doublé il y a quelques années, pour atteindre une centaine d'euros. En 2018, c'est le jackpot pour le FIF-PL : l'URSSAF vous aura soutiré 98 € en février et 99€ en novembre ! Regardez bien les petits astérisques en bas de votre appel de cotisations de décembre 2017. C'est toujours comme ça : le diable se niche dans les notes de bas de page.

Vous vous dites que c'est l'année blanche, que ces 99 € supplémentaires ne sont même pas déductibles, qu'ils auraient pu attendre 2019 pour nous pomper la CFP deux fois ? Je suis d'accord avec vous.

Mais allons, ne chipotons pas sur 99 € non déductibles. C'est cadeau pour ceux qui utilisent le FIF-PL. Il faut bien participer à ce système qui transforme les indépendants en usagers de dispositifs étatiques. Nous sommes en France.

Et surtout, ce n'était rien à côté de ce qui s'est passé ensuite.

Rupture de contrat

Pensez donc : c'était l'année blanche (voir ici pour mon article sur le prélèvement à la source) ! Le cadeau fiscal n'était pas celui que nous avions espéré, mais il y en avait un quand même.

Du côté des charges sociales, c'était la routine. La CARPIMKO augmentait ses tarifs comme d'habitude, sans tenir compte du blocage de nos lettres-clés. Bien entendu, elle n'en profitait pas pour nous attribuer plus de points de retraite. En somme : business as usual.

L'URSSAF, elle, avait trouvé une petite martingale pour nous soutirer un peu plus d'argent : elle avait décidé de nous prélever deux fois la contribution à la formation professionnelle (CFP). Vous savez, c'est la taxe qui finance le FIF-PL. Vous la payez tous, même si vous n'utilisez pas cet organisme pour vous former. C'est comme la redevance audiovisuelle : vous n'aimez pas les chaînes d'Etat ? Vous trouvez que France Télévisions et Radio France sont des repaires de gens étranges qui pensent tous la même chose ? Pas grave. Vous financez quand même ce microcosme.

La CFP a doublé il y a quelques années, pour atteindre une centaine d'euros. En 2018, c'est le jackpot pour le FIF-PL : l'URSSAF vous aura soutiré 98 € en février et 99€ en novembre ! Regardez bien les petits astérisques en bas de votre appel de cotisations de décembre 2017. C'est toujours comme ça : le diable se niche dans les notes de bas de page.

Vous vous dites que c'est l'année blanche, que ces 99 € supplémentaires ne sont même pas déductibles, qu'ils auraient pu attendre 2019 pour nous pomper la CFP deux fois ? Je suis d'accord avec vous.

Mais allons, ne chipotons pas sur 99 € non déductibles. C'est cadeau pour ceux qui utilisent le FIF-PL. Il faut bien participer à ce système qui transforme les indépendants en usagers de dispositifs étatiques. Nous sommes en France.

Et surtout, ce n'était rien à côté de ce qui s'est passé ensuite.

Rupture de contrat

Pendant les deux premiers trimestres de 2018, j'étais guilleret, malgré cette triste histoire de CFP : je continuais à bénéficier d'une remise de 5,25 % sur ma cotisation aux allocations familiales, grâce à la localisation du cabinet dans un désert orthophonique. C'était la 5ème et dernière année du contrat incitatif, dont j'espérais profiter jusqu'au bout. J'avais signé. Je m'étais engagé à rester à cet endroit pendant cette période, en contrepartie de ces -5,25 % de charges.

J'interromps ce récit palpitant pour vous donner un aperçu de notre désert, où un bureau se libérera l'an prochain :

J'interromps ce récit palpitant pour vous donner un aperçu de notre désert, où un bureau se libérera l'an prochain :

Un contrat est normalement un accord entre deux parties qui s'engagent à le respecter. En théorie.

En juin, l'URSSAF et les caisses ont mis ce contrat par terre, de manière unilatérale et sans réaction syndicale visible. L'URSSAF s'est assise sur son appel de cotisation de décembre 2017. Elle l'a remplacé par un nouvel avis : de 5908 €, je suis passé à 8888€ pour 2018. Il ne restait plus que 6 mois pour payer la différence, donc les prélèvements ont subitement doublé. Imaginez les réactions syndicales si on infligeait pareil traitement à un fonctionnaire de l'URSSAF ! Avec les travailleurs indépendants, tout est possible.

Ce doublement des prélèvements était en fait le résultat de plusieurs mesures, appliquées de manière rétroactives au 1er janvier 2018 :

Ce doublement des prélèvements était en fait le résultat de plusieurs mesures, appliquées de manière rétroactives au 1er janvier 2018 :

- hausse de 1,7 % de la CSG, comme c'est le cas pour tout le monde en France

- baisse de 2,15 % de la cotisation aux allocations familiales, pour compenser

- pour ceux qui ont signé le contrat incitatif : remplacement de la réduction de 5,25 % par la promesse d'une prime forfaitaire de 1000 €, versée par la CPAM en 2019 à une date inconnue.

Evidemment, ceux qui travaillent beaucoup sont perdants, comme toujours. Mais il y a un double effet Kiss Cool : la prime de 1000 € sera versée au titre de 2018, mais après l'année blanche, donc elle sera imposable ! Qui s'en soucie ? Qui trouve anormal qu'on change un contrat en cours de route et qu'on nous surtaxe en pleine année blanche, donc sans possibilité de déduire tout ça fiscalement ? Personne.

Cafouillages en série

Après ce coup de massue non déductible, l'URSSAF aurait pu rentrer dans le rang et attendre 2019 pour faire parler d'elle. Mais chez eux, c'est comme aux Galeries Lafayette : à chaque instant, il s'y passe quelque chose.

Vous connaissez la fameuse régularisation qui fait peur. Celle du mois de novembre. En général, nous sommes prévenus 10 ou 15 jours avant. C'est déjà court.

J'écris ces lignes le 8 novembre, donc après le prélèvement du 4ème trimestre. Je n'ai toujours aucune nouvelle de ma régularisation. Pas de courrier, pas de mail, pas de signaux de fumée, pas d'avis sur le site internet de l'URSSAF depuis le funeste coup de bambou de juin.

Pour certains, c'est pire, comme nous l'explique le SML dans son communiqué du 30 octobre : il semble que les recettes aient été confondues avec les bénéfices. Amusant, non ?

http://www.lesml.org/fr/13-communique-de-presse-du-sml.php

Ne sachant rien, j'ai calculé moi-même ma régularisation et j'ai provisionné le compte bancaire où l'URSSAF prélève sa dîme depuis 1664.

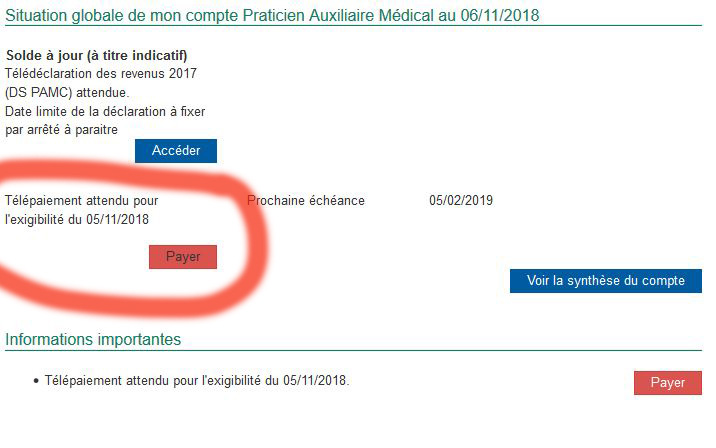

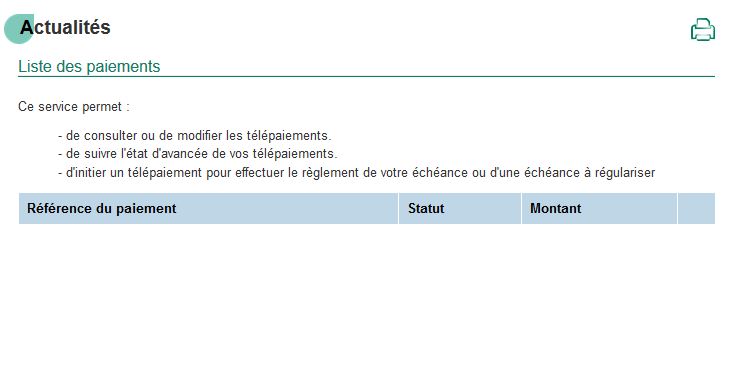

Quelle ne fut pas ma frayeur avant-hier en découvrant ceci sur leur site :

Malédiction, j'étais en retard ! Je voyais déjà venir les pénalités. Pénalités non déductibles, puisque nous étions encore en année blanche ! Tous les frais contraints sont une double peine en 2018.

Malédiction, j'étais en retard ! Je voyais déjà venir les pénalités. Pénalités non déductibles, puisque nous étions encore en année blanche ! Tous les frais contraints sont une double peine en 2018.

Haletant, transpirant, le cœur à 140, j'ai cliqué sur "Payer", pour voir. Résultat :

Cafouillages en série

Après ce coup de massue non déductible, l'URSSAF aurait pu rentrer dans le rang et attendre 2019 pour faire parler d'elle. Mais chez eux, c'est comme aux Galeries Lafayette : à chaque instant, il s'y passe quelque chose.

Vous connaissez la fameuse régularisation qui fait peur. Celle du mois de novembre. En général, nous sommes prévenus 10 ou 15 jours avant. C'est déjà court.

J'écris ces lignes le 8 novembre, donc après le prélèvement du 4ème trimestre. Je n'ai toujours aucune nouvelle de ma régularisation. Pas de courrier, pas de mail, pas de signaux de fumée, pas d'avis sur le site internet de l'URSSAF depuis le funeste coup de bambou de juin.

Pour certains, c'est pire, comme nous l'explique le SML dans son communiqué du 30 octobre : il semble que les recettes aient été confondues avec les bénéfices. Amusant, non ?

http://www.lesml.org/fr/13-communique-de-presse-du-sml.php

Ne sachant rien, j'ai calculé moi-même ma régularisation et j'ai provisionné le compte bancaire où l'URSSAF prélève sa dîme depuis 1664.

Quelle ne fut pas ma frayeur avant-hier en découvrant ceci sur leur site :

Haletant, transpirant, le cœur à 140, j'ai cliqué sur "Payer", pour voir. Résultat :

Le néant, comme pour la régularisation. C'était juste pour me faire angoisser une minute.

Alors, l'URSSAF est-elle vraiment notre amie ?

Oui. Définitivement oui.

Explication bien-pensante : sans l'URSSAF, nos patients ne seraient plus remboursés, donc une bonne partie d'entre eux renonceraient aux soins et nous n'aurions plus qu'à fermer.

Mais il y a mieux. Avec l'URSSAF, il y a toujours du suspense, des surprises, des rebondissements. Côtoyer ces amis, c'est vivre dans un roman de Stephen King. Les salariés n'ont pas ce privilège, accordé uniquement aux indépendants et aux employeurs.

Rien n'est jamais sûr, avec l'URSSAF. Essayez de changer de département, vous aurez des chances de passer plusieurs mois sur des montagnes russes. Et ça, ça n'a pas de prix.

En un mot : avec notre amie l'URSSAF, la vie prend tout son sel.

.jpg)