Les parties précédentes de cette série sur la gestion passive se trouvent ici (le pourquoi) et ici (le comment). Il manquait encore un aspect concret dans mes explications. Suite à une demande qui m'a été faite sur le groupe Facebook des Clés de la Réussite, je vais maintenant détailler la manière de procéder aux achats de trackers en quelques captures d'écran, pour que vous voyiez comment cela se passe et à quel point c'est facile. Je ne déraillerai pas l'achat d'obligations : comme je l'ai écrit dans l'article précédent, les fonds en euros des assurances vie restent la meilleure option actuelle pour cette poche relativement sécurisée. Si vous avez une assurance vie ou un contrat Madelin, vous possédez probablement déjà des fonds en euros et vous savez comment faire.

Focalisons-nous donc sur les trackers actions. Vous avez choisi de faire simple en investissant sur un seul fonds à bas coût indexé sur l'indice mondial, ou vous avez constitué une liste sympathique de quelques trackers (voir le post précédent) ? Quelle que soit votre option, il faut commencer par ouvrir un compte-titres ordinaire, un plan d'épargne en actions (PEA) ou une assurance vie où vous logerez vos investissements. Comme je l'ai expliqué, la meilleure solution pour les actions est actuellement le PEA : moins de frais qu'en assurance vie, moins d'impôts que le compte-titres, tout en ayant la possibilité d'investir hors d'Europe grâce aux trackers.

Il y a 15 ans, j'ai commencé par ouvrir un PEA dans ma banque principale, la Caisse d'Epargne, juste pour prendre date. Il subissait d'importants frais d'entrée et droits de garde. Quand j'ai commencé à m'intéresser réellement aux actions après la crise de 2008, je l'ai transféré chez Fortuneo, un courtier en ligne qui appartient au Crédit Mutuel Arkéa. Vous trouverez ici la page permettant d'ouvrir ou de transférer un PEA chez eux, c'est très simple (et ici celle de Boursorama). Ils m'ont même remboursé les frais de transfert que la Caisse d'Epargne n'a pas manqué de prélever avant de me laisser partir.

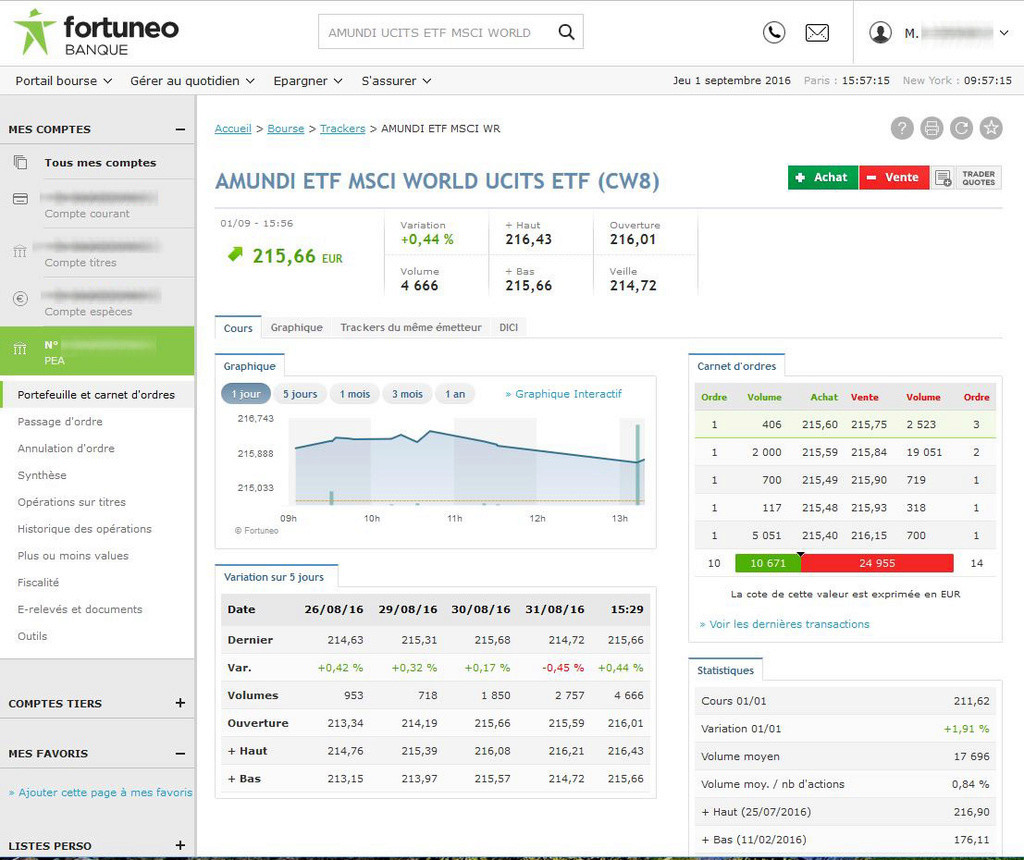

Prenons un exemple simple : votre PEA est maintenant ouvert chez Fortuneo, vous y avez apporté 2000 € et vous avez décidé de les mettre sur un tracker de chez Amundi qui suit l'indice MSCI World. Entrez son nom dans la recherche du haut de la page : "Amundi ETF MSCI World UCTIS". Vous pouvez aussi le chercher par son code Mnémo (une sorte d'abréviation) "CW8" ou encore son code ISIN (une sorte de matricule) "FR0010756098". Vous arriverez sur cette page (vous pouvez agrandir toutes les captures en cliquant dessus) :

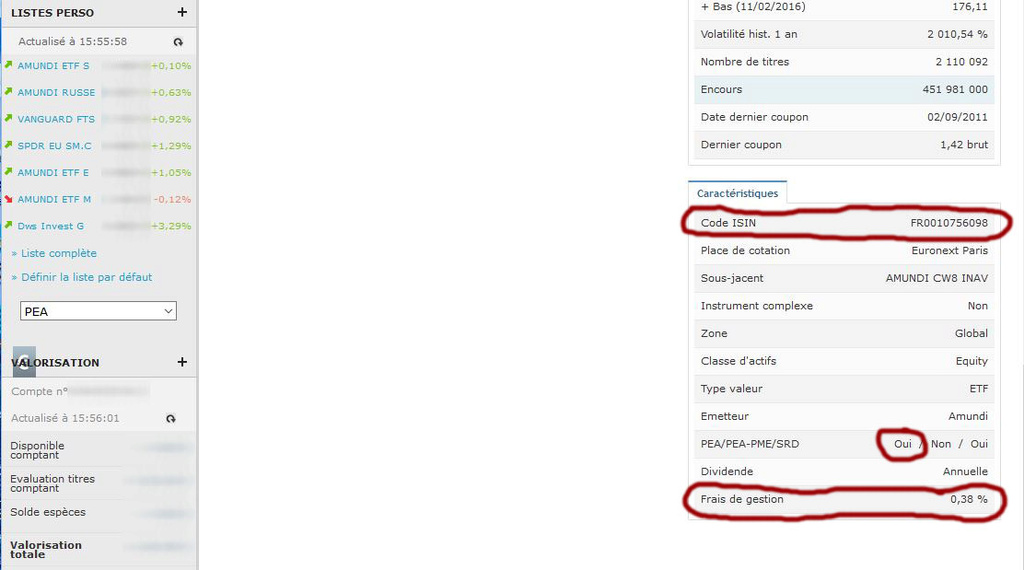

Vous y trouvez le cours actuel du tracker : 215,66 €. Avec vos 2000 €, vous pouvez donc acheter 9 titres. De nombreuses autres informations vous sont données sur cet écran. Dans sa partie basse, vous trouverez notamment les frais de gestion pris par la société Amundi : 0,38% par an. On se situe bien en-deçà des frais habituels des SICAV, mais on peut faire encore mieux avec d'autres trackers. Vous vérifierez aussi que le tracker est bien éligible au PEA.

Pour vous renseigner davantage avant d'acheter, vous pouvez cliquer sur "DICI" (document d'information clé pour l'investisseur), juste au-dessus du graphique du cours. C'est une sage précaution avant tout achat.

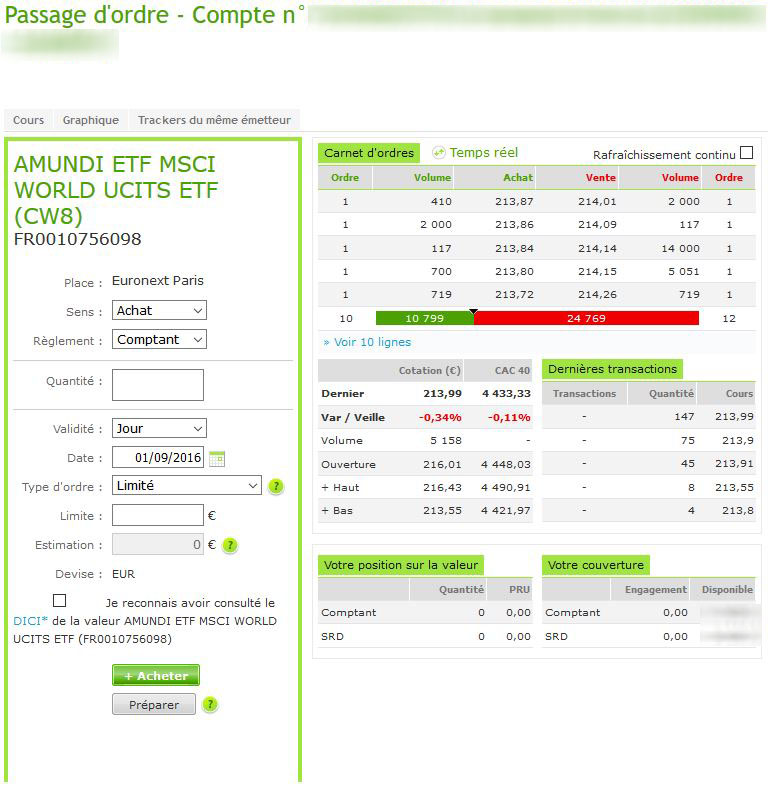

Vous êtes prêt ? Alors cliquez sur "+ Achat", la case verte en haut à droite. Vous arrivez alors sur cet écran :

Tapez "9" dans quantité, puisque vous avez décidé d'en prendre 9. Il faut ensuite choisir le type d'ordre que l'on souhaite passer. Le plus simple est un ordre "au marché", c'est-à-dire au cours du moment où se fait la transaction. Mais on peut aussi placer un ordre "limité" (voir cette explication claire d'Edouard Petit). Ensuite il suffit de cocher la case "Je reconnais avoir consulté le DICI", puis de cliquer sur "+ Acheter" et de confirmer. C'est tout ! Vous recevrez un email de confirmation dès que la transaction aura été effectuée. Puis vous retrouverez vos 9 titres dans la liste des fonds du PEA sur cet écran :

Les petits + et - permettent d'acheter davantage de parts du même titre ou d'en vendre.

Surtout, résistez à l'envie de surveiller ensuite les cours tous les jours : ce serait le meilleur moyen de vous stresser ou de vous rendre trop euphorique. Dans le cadre de la gestion passive, on vient voir de temps en temps seulement et on évite de trop écouter les informations financières. Paresseux un jour, paresseux toujours ! La vie financière est une chose, mais la vie tout court doit rester notre objectif. C'est encore un avantage de la gestion passive.

Si vous souhaitez aller plus loin, vous trouverez sur le blog d'Edouard Petit (notamment) et sur le forum des investisseurs heureux des informations en français sur les différents types de trackers, sur la gestion smart-beta, sur les bienfaits de l'investissement programmé sur une longue période, etc.

Avertissement d'usage : comme tout ce qui figure sur ce blog, cette série d'articles ne reflète que mes choix de paramédical (donc non professionnel de la finance) qui tente de se constituer une protection ; vous seul êtes responsable de vos choix.

Avertissement d'usage : comme tout ce qui figure sur ce blog, cette série d'articles ne reflète que mes choix de paramédical (donc non professionnel de la finance) qui tente de se constituer une protection ; vous seul êtes responsable de vos choix.

Aucun commentaire:

Enregistrer un commentaire