Payer l'URSSAF, c'est douloureux. Nous pouvons nous consoler en pensant au fait qu'une partie des cotisations sert à rembourser nos patients. Mais il y a un deuxième effet Kiss Cool au moment où nous établissons la déclaration 2035 : tout l'URSSAF ne va pas dans la case "charges sociales obligatoires" ! Sinon, ce serait trop simple. La CARPIMKO, c'est très cher aussi, on la paie pour pas grand-chose, mais au moins, toutes les sommes payées restent bien sagement là où nous les avons notées dans l'année.

Pendant l'année, vous avez noté vos prélèvements URSSAF dans "charges sociales personnelles" ou dans "URSSAF". La ventilation des cotisations dans les divers postes comptables peut s'effectuer en effectuant une "opération diverse" le 31 décembre. Certaines AGA nous permettent de ventiler directement sur leur site. Le principe reste le même.

Pour que les choses soient claires, prenons un exemple concret : au hasard... le mien, en 2016. Il faut d'abord remettre la main sur la notification de cotisations 2016, reçue en décembre 2015. Au verso, il y a ceci (vous pouvez cliquer pour agrandir) :

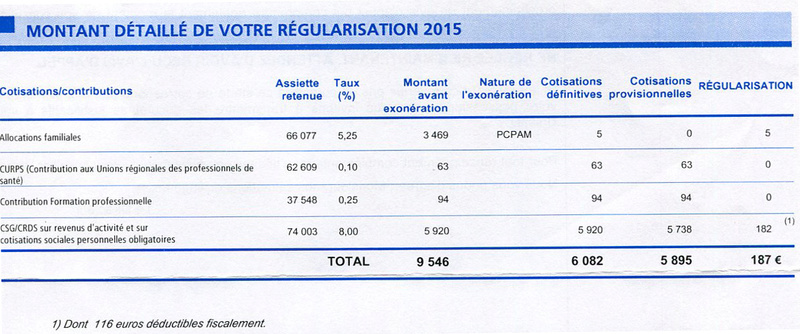

En novembre 2016, vous avez aussi dû recevoir une notification de la régularisation de vos cotisations 2015. La mienne affichait ceci au verso :

En outre, j'ai payé 72 € puis 5 € de cotisation à l'assurance maladie. Jusqu'à l'an dernier, nous recevions des avis séparés pour ça. A partir de 2017, tout est sur le même avis et tout l'URSSAF est prélevé ensemble.

Récapitulons et ventilons, à présent. En 2016, j'ai payé :

- pour l'assurance maladie : 72 + 5 = 77 €, à laisser dans le poste comptable "charges sociales obligatoires", ou "URSSAF" si vous avez cet intitulé dans votre plan comptable ;

- pour les allocations familiales : 1438 + 5 = 1443 €, à laisser aussi dans le poste comptable "charges sociales obligatoires" ;

- pour la formation professionnelle : 95 €, à déplacer dans "autres impôts"

- pour les URPS (ça, ça m'énerve, mais là n'est pas la question) : 66 + 5 = 71 €, à déplacer dans "cotisation professionnelles et syndicales"

- pour la CSG-CRDS : 5843 + 182 = 6025 €, mais on ne peut même pas la déduire en entier ! Regardez les petites lignes en bas des avis, qui me disent que je ne peux déduire que 3725 + 116 = 3841 €. Il faut donc retirer les 6025 € du poste "charges sociales personnelles", mettre 3841 dans le poste "CSG déductible" et mettre ce qui est complètement perdu, soit 2184 €, dans "prélèvement personnel". La CSG non déductible, c'est comme l'impôt sur le revenu : c'est cadeau.

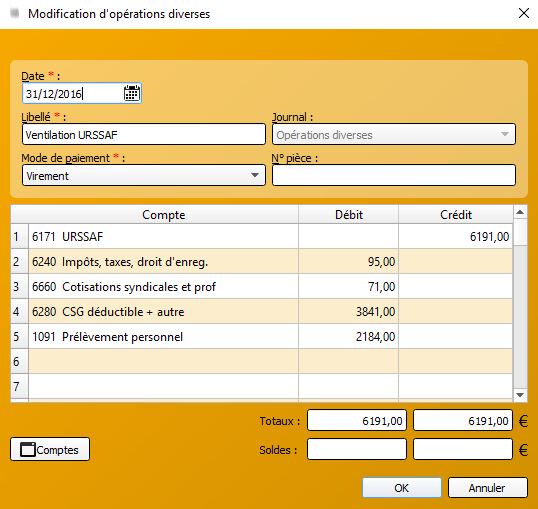

Au total, j'obtiens une opération diverse qui ressemble à ceci, dans Orthomax (attention, en comptabilité les débits et les crédits fonctionnent à l'envers de ce qui pourrait paraître évident) :

Après cette écriture du 31 décembre, il ne reste que les allocations familiales et l'assurance maladie dans mes cotisations URSSAF.

6 commentaires:

Merci, je n'avais pas l'info et comme je suis ma propre comptable cette année c'est précieux.

Petite question pour Orthomax :

pour la CSG-CRDS, il est mentionné dans l'exemple qu'"Il faut donc retirer les 6025 € du poste "charges sociales personnelles"",je ne suis pas certaine d'avoir bien compris si le simple fait de ventiler comme indiqué par cette Opération Diverse suffit en soi.

Ou bien est ce que "retirer les 6025 euro" implique de réaliser une autre opération dans le logiciel ?

Je perds tout sens logique dès qu'il s'agit de l'Urssaf(!) et compte tenu des répercussions possibles sur mes cotisations, j'aime mieux poser une question bête que comptabiliser 2 fois une même somme...

Merci encore

Merci de ce rappel Guillaume. Plusieurs méthodes sont en effet possibles. Je verse pour ma part les cotisations sur un "compte d'attente" distinct d'un compte de dépense et proposé par Trèfle rouge (bon logiciel de compta sans histoire soit dit en passant). Puis je solde ce compte le 31 décembre en ventilant toutes les sommes dans les comptes précisés sur le relevé URSSAF. L'opération est neutre dans la balance.

Un autre méthode est proposée par l'ARA-Pl sur son site, avec un résultat comptable identique.

Pour l'URSSAF, le côté pénible tient aux différentes assiettes retenues pour le calcule des cotisations. On le voit bien sur le relevé. Un simple prévisionnel requiert quasiment un diplôme de comptable, on imagine le désarroi des PME qui ont des comptes un peu plus complexes. Avec la CARPIMKO, c'est toujours le BNC et c'est plus clair.

@Sylvie : l'opération diverse que j'ai mise en exemple retire justement les 6025 € du poste "charges sociales personnelles", parce qu'ils sont compris dans les 6191 de la colonne de droite.

@François : non seulement l'assiette est variable, mais en plus le taux de taxation varie selon les gens, à présent. Ceux qui travaillent peu sont moins taxés. C'est cette complexité qui m'a poussé à développer mon appli "URSSAF aux Med". Elle permet de faire des simulations, donc des prévisionnels.

Merci beaucoup de ton appli, qui tient compte des trois paliers de cotisation. C'est un casse-tête à planifier en début d'activité quand la trésorerie est fragile. Au dessus de 30k€ de bénéfice, j'utilise cette formule pour une évaluation rapide :

Charges sociales obligatoires= (Chiffre d'affaire - Charges fixes & amortissements + Charges sociales obligatoires année précédente - CSG non déductible) * 30%

Pas trop compliqué à faire. Enfin ta démo montre que pour une activité moyenne et sans rachats de points de retraite, c'est autour de 10-12 k€ annuels. Bonne semaine !

Enfin désolé erreur de signe : Charges sociales obligatoires= (Chiffre d'affaire - Charges fixes & amortissements - Charges sociales obligatoires année précédente + CSG non déductible) * 30%

Enregistrer un commentaire