En ces temps incertains où la réforme des retraites occupe nos esprits, il est bon de s'arrêter sur du tangible.

Le tangible, c'est l'état actuel de la CARPIMKO. On a toujours l'impression de trop payer. On sait aussi que la retraite moyenne des paramédicaux atteint péniblement 846 € nets. C'est une donnée de la CARPIMKO, piochée dans son bulletin de 2017. Elle a arrêté de communiquer sur ce chiffre dans ses dernières publications. Trop déprimant, peut-être...

La moyenne, c'est donc 846 € par mois.

Ca paraît sidérant. Mais vous, combien pouvez-vous espérer dans le système actuel ? Si vous arrivez à l'estimer facilement, vous saurez ce que vous perdrez ou gagnerez quand la réforme sera entérinée.

Je vais vous montrer comment faire ça très facilement, en prenant deux exemples.

Déjà, rappelons-nous les bases :

- Nous avons trois régimes de retraite obligatoires (ce mot me hérisse le poil, mais enfin il paraît que les Français sont attachés à ce carcan) : base, complémentaire et ASV. Ce dernier est un mini-avantage conventionnel, parce que l'Assurance Maladie verse environ deux tiers de la cotisation pour nous. Mais ça joue sur des montants ridiculement bas, surtout depuis l'horrible réforme de 2008.

- Ces trois régimes fonctionnent déjà avec des points qu'on accumule chaque année et qu'on transforme en euros à 67 ans, voire plus tôt si on accepte les pénalités.

- Aujourd'hui, le point du régime de base vaut 0,569 €. Le point du régime complémentaire vaut 19,88 €. Celui de l'ASV vaut 1,32 €. Ce sont les montants de l'an dernier, parce que la CARPIMKO ne les a pas encore mis à jour.

- Plus on travaille, plus on cotise, et plus on accumule de points. Mais vous allez voir que ce n'est pas linéaire.

Comment calculer sa retraite CARPIMKO ?

Facile. Du moins, si votre activité est assez régulière.

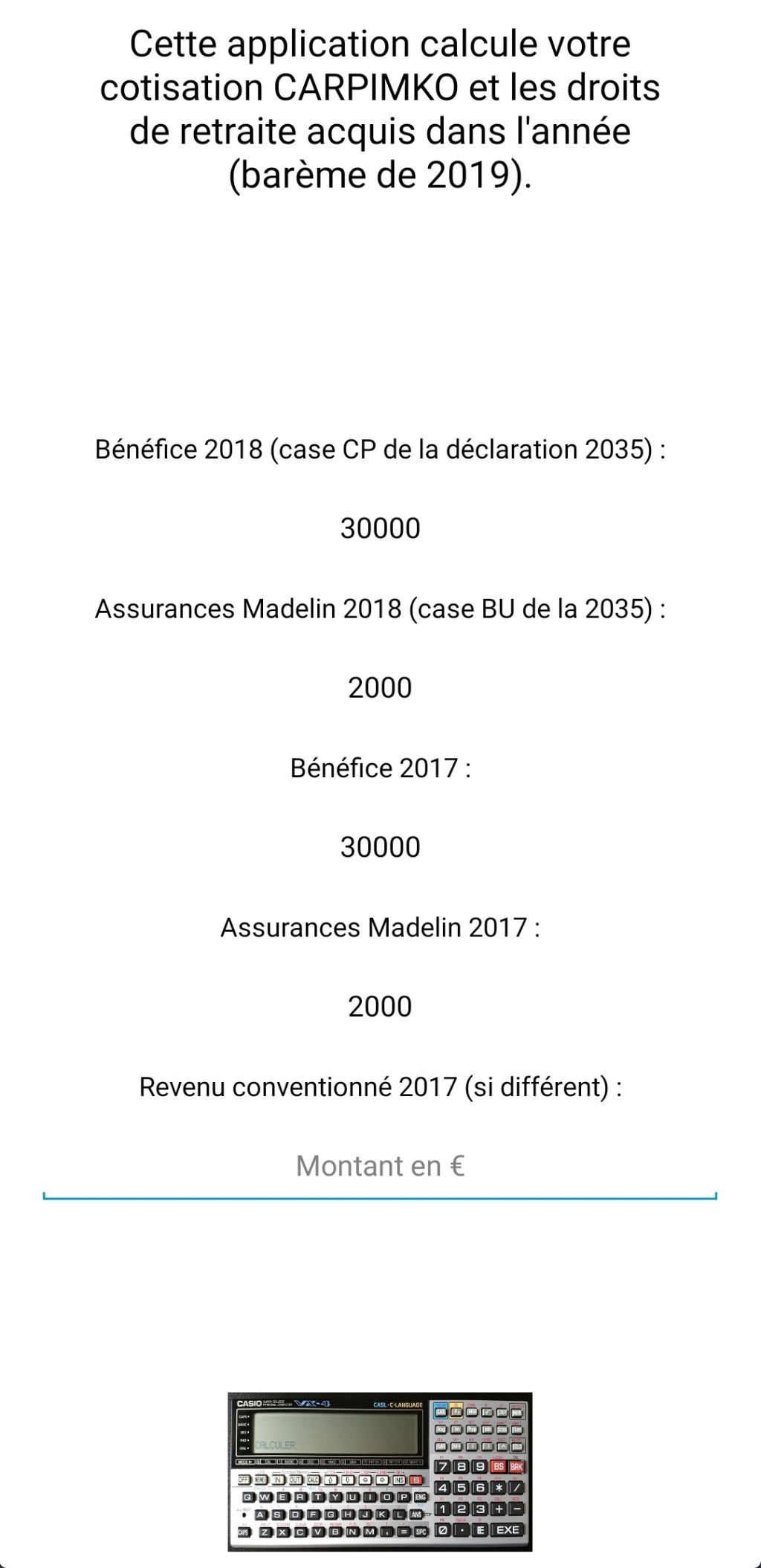

Reprenons Paul et Maud, les paramédicaux virtuels que j'avais inventés pour un récent article sur la réforme (voir ici). Paul gagne régulièrement 30 000 € par an, soit 2 500 € par mois, comme un orthophoniste moyen. Il met 2 000 € dans des assurances Madelin. Maud gagne 60 000 € et met 3 000 € dans du Madelin.

Entrons les chiffres de Paul dans mon application pour smartphone (voir ici pour Android, ici pour iPhone). A la place de 30 000 et 2 000, vous pouvez bien évidemment mettre vos propres chiffres, issus de votre dernière déclaration 2035. Si vous êtes en régime Micro-BNC, mettez juste 66 % de votre recette.

Appuyons ensuite sur mon merveilleux ordinateur de poche Casio des années 80 (j'ai appris à programmer sur ces machines). Et découvrons où tout cela mène notre collègue virtuel :

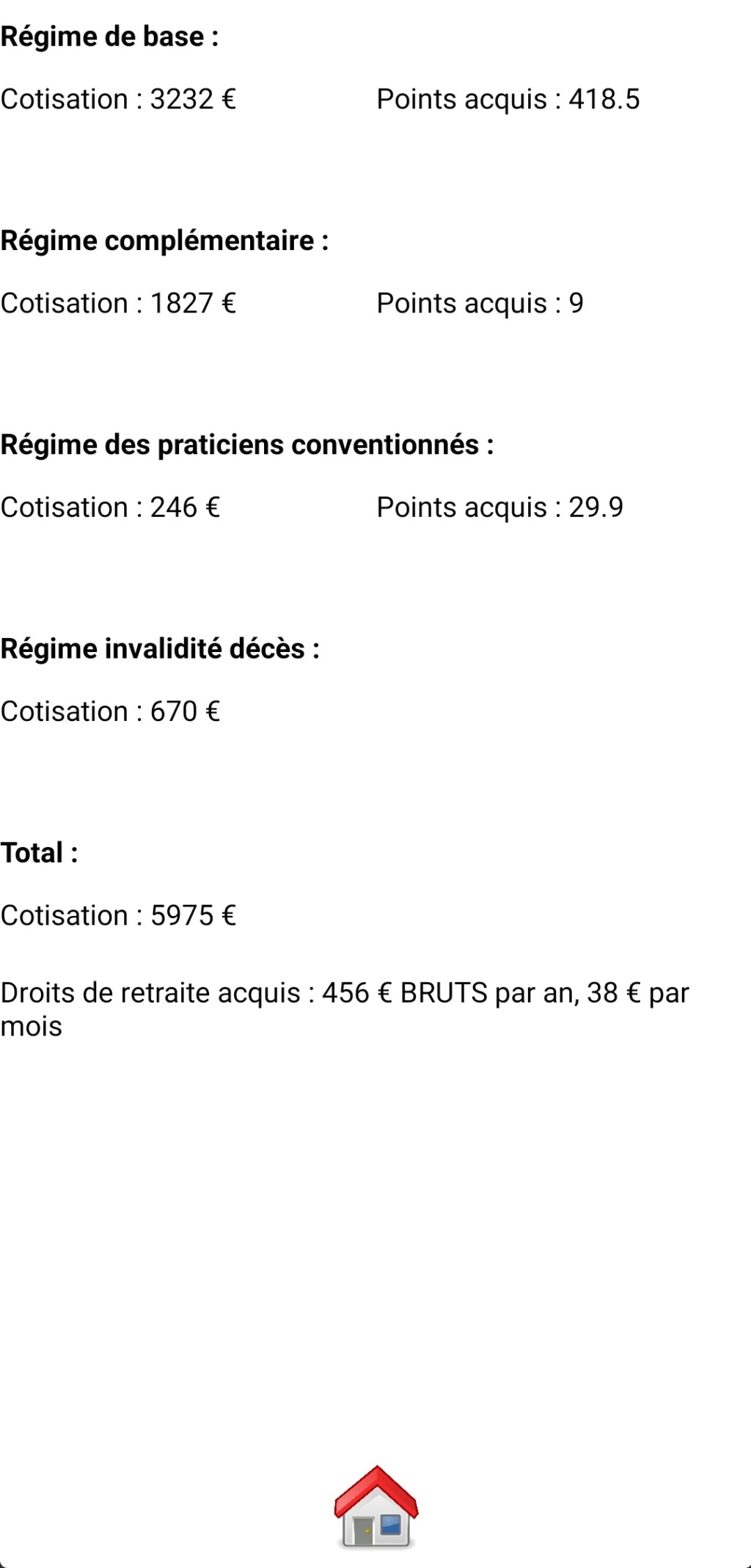

Comme vous le voyez, Paul a payé 5 975 € à la CARPIMKO, en incluant le régime invalidité-décès. Il a engrangé 38 € de retraite nette par mois.

Cela signifie que s'il fait ça pendant une carrière pleine de 43 ans, sa retraite nette sera de :

43 x 38 = 1 634 €

Il sera loin de ses 2500 € actuels. C'est une grosse baisse de revenu. Bien évidemment, ce montant sera réévalué en fonction de l'inflation,comme l'AMO, l'AMK et l'AMI. Suivre le coût de la vie, c'est la moindre des choses, non ?

Il sera loin de ses 2500 € actuels. C'est une grosse baisse de revenu. Bien évidemment, ce montant sera réévalué en fonction de l'inflation,

C'est la moindre des choses pour la plupart des Français, mais pas pour les paramédicaux conventionnés.

En même temps, 1 634 €, c'est nettement plus que les 846 que la CARPIMKO verse en moyenne. Et ce n'est pas une erreur de l'application : c'est dû au fait que les retraités actuels n'ont pas souvent eu une carrière complète. Et même à l'avenir, il n'est pas dit que nous fassions tous 43 ans dans le même métier (d'autant que les pouvoirs publics se chargent de nous dégoûter de tous les métiers où on s'occupe des gens).

Maintenant, entrons les chiffres de Maud dans ma petite appli. Ça donne ceci :

Comme je vous le disais, la CARPIMKO n'est pas linéaire. Maud paie 8 236 €. C'est 1,4 fois ce que paie Paul, alors qu'elle gagne deux fois plus que lui.

La pension acquise est aussi 1,4 fois plus haute : si Maud maintient son activité pendant 43 ans, elle atteindra 43 x 52 = 2 236 €. Pour elle, le départ en retraite sera encore plus catastrophique que pour Paul, s'ils n'épargnent pas à côté.

Moralité, plus on gagne, plus la CARPIMKO nous laisse libres de constituer une retraite par capitalisation. C'est un système que j'aurais aimé voir durer : il offrait une liberté et une responsabilité rares dans ce pays. Les choses étant ce qu'elles sont ici, il était difficile d'espérer plus de liberté que cela.

La pension acquise est aussi 1,4 fois plus haute : si Maud maintient son activité pendant 43 ans, elle atteindra 43 x 52 = 2 236 €. Pour elle, le départ en retraite sera encore plus catastrophique que pour Paul, s'ils n'épargnent pas à côté.

Moralité, plus on gagne, plus la CARPIMKO nous laisse libres de constituer une retraite par capitalisation. C'est un système que j'aurais aimé voir durer : il offrait une liberté et une responsabilité rares dans ce pays. Les choses étant ce qu'elles sont ici, il était difficile d'espérer plus de liberté que cela.

Et si mon activité n'est pas régulière ?

Là, c'est évidemment plus compliqué. Vous avez deux solutions :

Là, c'est évidemment plus compliqué. Vous avez deux solutions :

- Entrer 43 revenus différents dans l'appli.

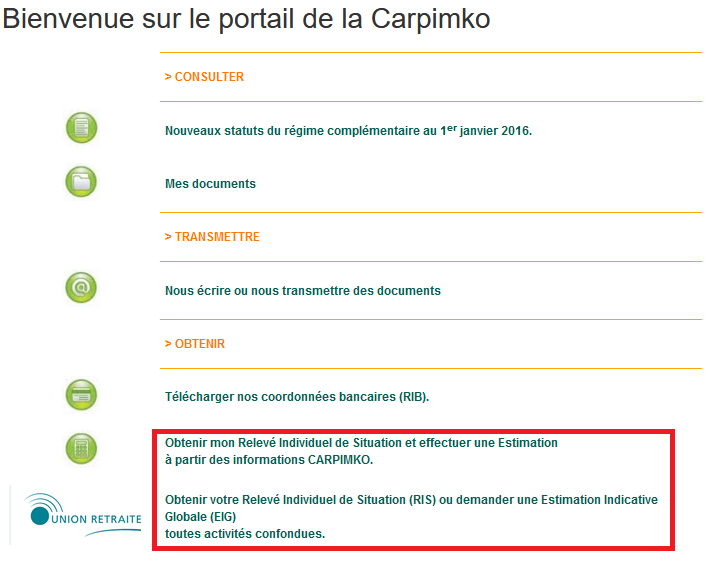

- Demander une estimation à la CARPIMKO, en bas de votre espace perso :

Mais à quoi sert l'appli si la CARPIMKO peut estimer elle-même notre future pension ?

Elle sert à effectuer des simulations et à vérifier les appels de cotisations de la caisse. Elle permet de voir comment vont évoluer nos cotisations et nos droits à pension si nous décidons d'ajouter ou de supprimer une journée de travail hebdomadaire, par exemple.

Et en l'occurrence, elle montre que même si la réforme des retraites n'existait pas, la CARPIMKO nous permettrait de vivre chichement à 67 ans, mais de vivre quand même... pour autant que nous ayons une carrière complète.

Tous ces calculs seront à refaire quand nous saurons enfin à quelle sauce le régime universel nous aura mangés. Cet article me servira de base de comparaison, pour savoir si la présidente de la FNO a raison de parler de réforme "favorable".

Aucun commentaire:

Enregistrer un commentaire